Bankerna lånar ut pengar till dig för att du ska kunna köpa din bostad. Men var får då bankerna pengarna ifrån? Det är knappast enbart från inlåning i form av sparkonton eller de pengar som skickas fram och tillbaka mellan bankerna varje dag.

I själva verket ger bankerna ut bostadsobligationer vars sammanlagda värde uppgår till över 2 200 miljarder kronor. Det är dessa som finansierar merparten av de svenska bolånen. För att förstå hur ofantligt stor denna marknad är kan den jämföras med det totala värdet på utstående statsobligationer som är 1 100 miljarder kronor.

Såhär fungerar det: en bank lånar ut pengar till tusentals hushåll i form av bolån. De tillsammans utgör en bostadsobligation, eller en säkerställd obligation, eftersom lånen har bostäder som säkerhet. Banken ger ut obligationen som handlas på en marknad. Obligationen ger en ränta, som alltså är en kostnad för banken, till den som köper obligationen.

Obligationsprospekt från SBAB

En siffra som figurerar är att ditt bolån i runda slängar finansieras till 60 procent av bostadsobligationer. Därmed är dess ränta en av de mest avgörande faktorerna för vilken ränta du har. Men att i allt för hög grad förklara nivån på bolåneräntan med räntan på bostadsobligationer, tycker Carl Milton, räntestrateg på Danske Bank, är vanskligt.

”Det är komplicerat. Bankerna måste avsätta eget kapital, upprätthålla likviditetsbuffertar med mera. Bankerna använder även andra finansieringskällor.”

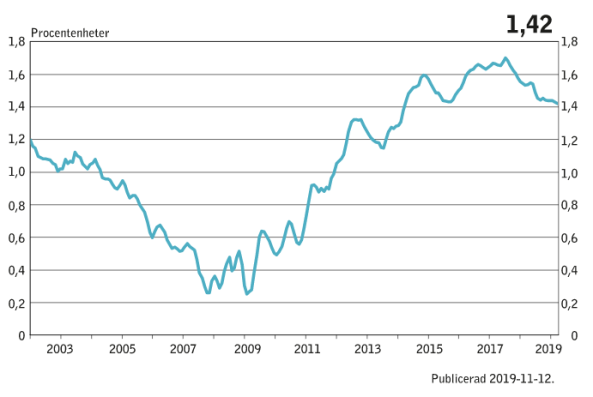

Finansinspektionen uppskattar löpande bolåneinstitutens finansieringskostnad för bolånen. Den ligger i ett historiskt perspektiv ganska högt, men har sjunkit i ett kortare perspektiv.

”Jag tror inte att den fångar alla parametrar”, säger Carl Milton.

Finansinspektionens beräkning av bankernas bolånemarginal

Marknadsräntan på de säkerställda obligationerna handlas för tillfället i snitt kring 0,1 procent för de med kortast löptid och strax under 1 procent för de med längre löptid. Generellt handlas de mellan en halv till en procent högre än statsobligationsräntan. Löptiderna är ofta under fem år.

Efterfrågan på de säkerställda obligationerna är hög. Med höga kreditbetyg, långa löptider och en hög prioritering i det finansiella systemet är de attraktiva för investerarna. Samtidigt har också ökningen av bolån i och med stigande bostadspriser gjort att marknaden för den här typen av obligationer har vuxit.

För den vanlige spararen som är intresserad av att spara i bostadsobligationer är det lättaste sättet att investera i räntefond. De säkerställda obligationerna handlas ofta om poster på minimum en miljon kronor. Undantaget är Swedbank, som erbjuder investeringar i tillgångsslaget även för mindre belopp.

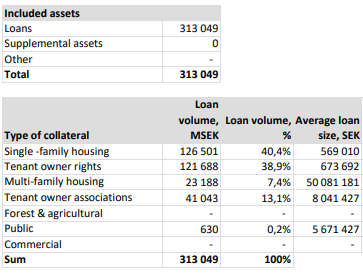

Exempel på fördelningen av en säkerhetsmassa. I detta fall SBAB.

Bostadsobligationerna har blivit en allt viktigare finansieringskälla för bankerna eftersom att svenskarna i allt mindre utsträckning sparar sina pengar på sparkonton. Intresset är stort utomlands.

”Runt 30 procent av de svenska säkerställda obligationerna innehas av utländska investerare i dagsläget”, säger Carl Milton.

Reglerna för hur säkerhetsmassan, alltså de underliggande tillgångarna i form av bostäder och fastigheter, ska hanteras är strikta. Det gör obligationerna säkra och skyddade även vid stora prisfall på bostadsmarknaden.

"Det är viktigt att förstå att hela konstruktionen är tänkt att minimera kreditrisken", säger Carl Milton.

Alla lån i de säkerställda obligationerna har en maximal täckning på 75 procent. Det som skjuter över 75-procentsgränsen får inte vara med i obligationen.

"Faller priserna måste bolåneinstitutet skjuta till mer säkerheter om de som finns inte räcker till. Det blir alltså först ett problem om banken är insolvent och inte kan låna på finansiella marknader", säger Carl Milton.

Fakta: Vad är en säkerställd obligation?

Säkerställda obligationer skiljer sig jämfört med ”vanliga” obligationer genom att de, utöver en fordran på banken som ger ut obligationen, också har förmånsrätt på en säkerhetsmassa.

En säkerhetsmassa är tillgångar (exempelvis pant i en villa) som ingår i bankens balansräkning, men som är avskilda bankens övriga verksamhet.

Skyddet består av flera lager i och med att en kreditförlust först uppstår då både 1) banken (emittenten) inte kan betala, 2) bolånetagarna inte kan betala och 3) panterna för lånet (bostäderna) tappar för mycket värde.

En säkerställd obligation är alltså mindre riskfylld än många andra obligationer, eftersom att utgivarens (emittentens) säkerhetsmassa är skyddad och åtskild från de andra tillgångarna vid en eventuell konkurs.

Säkerhetsmassan innehåller inte bara panter i enskilda småhus och bostadsrätter, den kan också innehålla lån av bostadsrättsföreningar, jordbruksfastighetsaffärer, kommersiella fastigheter med mera.

Den högsta tillåtna belåningsgraden är för fast egendom, tomträtt och bostadsrätt med bostadsändamål uppgår till 75 procent. Motsvarande siffra för affärslokaler och kontor är 60 procent.

10 emittentinstitut har idag tillstånd av Finansinspektionen att ge ut fastställda obligationer. Dessa är Swedbank (Hypotek), Handelsbanken (Stadshypotek), SEB, Nordea (Hypotek), SBAB (Swedish Covered Bond Corporation), Länsförsäkringar (Hypotek), Landshypotek, Skandiabanken, Danske Bank (Danske Hypotek) och Sparbanken Skåne.

Källa: FI-analysen Hur fungerar säkerställda obligationer?

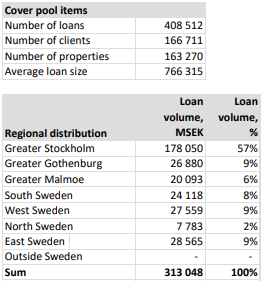

SBAB:s säkerhetsmassa

Prenumerera på mitt nyhetsbrev som kommer en gång i månaden. Här lägger du upp din kostnadsfria prenumeration.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud