MTG:s avknoppning av TV-benet i mars i år har hittills varit mer lyckosamt för det som blev Nent Group. Den senare aktien står i skrivande stund på plus 36 procent sedan avknoppningen medan MTG-aktien är ned 6 procent.

Kvar i MTG finns idag verksamhet inom esport och mobilspel. Inom esport är MTG en världsledande arrangör av turneringar och event med en marknadsandel på cirka 20 procent. De två dotterbolagen ESL och Dreamhack är de tunga pjäserna inom esport och de tjänar sina pengar på allt från biljettförsäljning till sponsoravtal och sändningsrättigheter.

Tillväxten har historiskt varit stark för esport och det finns fortfarande stora förhoppningar om att verksamheten visa bra tillväxt under kommande år. Halvårsrapporten från MTG i somras blev dock en rejäl kalldusch för aktiemarknaden då den visade på en rejäl inbromsning för tillväxten inom esport-verksamheten. Den underliggande ökningen låg då på 4 procent.

Jämförelsekvartalet var dock väldigt starkt i det andra kvartalet. I tredje var det lättare och då återhämtade sig också tillväxten något. Organiskt landade den på 7 procent.

Inom MTG svarar affärsområdet Esports för cirka 40 procent av omsättningen och Gaming för 60 procent. Det är dock bara Gaming-segmentet som tjänar pengar. Segmentet Esports rapporterar en justerad rörelseförlust före av- och nedskrivningar, ebitda, på 160 Mkr för årets nio första månader.

Som jämförelse har Gaming skrapat ihop ett justerat ebitda-resultat på 431 Mkr.

Det är dock Esports som MTG tror på långsiktigt och som man väljer att satsa på. Bolaget meddelade därför i samband med niomånadersrapporten att en översyn av Gaming-verksamheten inletts. Bland alternativen som övervägs finns att sätta verksamheten i ett samriskbolag med en annan aktör eller att helt sälja den.

Samtidigt meddelades även att MTG kommer att genomföra ett effektiviseringsprogram med syfte att uppnå årliga besparingar på cirka 50 Mkr. Merparten av dessa väntas realiseras under 2020. Bolaget överväger även en kompletterande börsnotering i USA. Det är världens största esport-marknad och 18 procent av MTG:s aktieägare återfinns redan i USA.

Ett arbete med att få upp lönsamhet och intjäning inom Esports-området pågår också sedan en tid tillbaka. Det går kortfattat ut på att göra schemat av evenemang och turneringar mer överskådligt och långsiktigt.

Ett exempel är ESL Pro Tour som kommer att vara världens största liga i spelet Counter Strike: Global Offensive. Under nästa år går drygt tjugo turneringar av stapeln på fem kontinenter. En sådan framförhållning underlättar för sponsorer, tv- och streamingbolag att planera och ökar därför intresset.

MTG har även inlett ett samarbete med Nielsen för att ta fram tillförlitlig tittarstatistik vilket är hårdvaluta för annonssäljare och sponsorer. På så sätt blir också jämförelser med traditionella sportsändningar möjliga, vilket kan vara både positivt och negativt beroende på vad som framkommer.

Det mer strukturerade upplägget för esport-verksamheten har redan börjat ge utdelning. Under tredje kvartalet tecknade MTG avtal med en kinesisk streamingplattform om bildandet av ett samriskbolag med MTG:s dotterbolag ESL för expansion av esport i Kina. Värderingen av ESL i avtalet låg klart högre än vad de flesta analytiker hade räknat med och aktien tog ett litet glädjeskutt på beskedet.

Fler avtal om sändningsrättigheter har presenterats sedan dess. I veckan meddelades ett treårigt avtal med en amerikansk tv-operatör om rätten att sända turneringar i spelen Counter Strike och Dota2 i USA och Asien förutom Kina. Separata avtal för dessa regioner kan fortfarande tecknas med streaming-aktörer som exempelvis Twitch.

De analytiker som bevakar MTG räknar med att omsättningen ökar med cirka 10 procent om året under de kommande åren. Lönsamheten väntas stärkas och resultaten förbättras. Hela vägen till positivt resultat på sista raden väntas dock inte bolaget nå förrän år 2022.

| 2019 | 2020 | 2021 | |

| Omsättning, Mkr | 4 415 | 4 889 | 5 379 |

| Rörelseresultat*, Mkr | 182 | 412 | 577 |

| Vinst/aktie, sek | -6,76 | -2,77 | -0,21 |

| Utdelning, sek | 0 | 0 | 0 |

| *ebitda | |||

| Källa: Factset |

Hela MTG har idag en värdering på cirka 5,5 miljarder kronor om vi justerar för nettokassan på 1,8 miljarder kronor. Benar vi ut de olika delarna tycker uppenbarligen åtminstone kinesiska Huya att dotterbolaget ESL är värt cirka 4 miljarder kronor. Det var värderingen när bolaget köpte en minoritetspost i september.

Dreamhack ingår också i segmentet Esports med cirka 15 procent så värdet på hela divisionen skulle i så fall ligga kring 4,6 miljarder. Det motsvarar dock 2,3 gånger den väntade omsättningen nästa år enligt Factset vilket är högt.

Om vi nöjer oss med 2 gånger omsättningen och sätter en multipel på 11 gånger rörelseresultatet före av- och nedskrivningar för Gaming-delen och dessutom justerat för ägarandelar och overheadkostnader landar vi i ett värde kring 110 kronor per aktie. Det är också vad MTG-aktien handlas till för tillfället.

Rapporten för det tredje kvartalet var resultatmässigt något svagare än väntat från MTG. Kursen reagerade dock väldigt positivt på beskeden i rapporten. En eventuell försäljning av gaming-delen ses som positiv då det ändå är Esports som ses som framtiden för bolaget. MTG flaggade även för att en extrautdelning är möjlig om Gaming säljs.

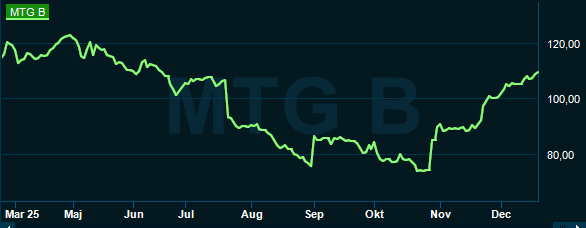

Aktien är upp 50 procent sedan rapporten som presenterades i slutet av oktober.

Som alltid när det gäller tillväxtbolag som inte tjänar pengar ännu så blir dock alla prognoser extra osäkra. Bara under det senaste året har tillväxtsifforna för Esport-området inom MTG skiftat våldsamt. Prognoserna för framtida tillväxttal, marginaler och multiplar innehåller därför ett rätt högt inslag av godtycke och gissningar.

Den genomsnittliga riktkursen för MTG-aktien bland de analytiker som bevakar bolaget ligger dock en bit under 115 kronor. Så de flesta tycks vara överens om att aktien med vad vi vet i dagsläget är ganska rimligt värderad. Vi delar den uppfattningen och vår rekommendation stannar därför vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Modern Times Group B | Neutral | 109,60 | - |

")