Ofta brukar man tala om 65 som pensionsåldern, men egentligen får man gå i pension när man vill. Däremot finns det gränser för när man kan få ut sin tjänstepension, sin allmänna pension och en ålder när man slutar att omfattas av Lagen om anställningsskydd (LAS).

Det är många åldrar att hålla reda på. Det som ändras nu är dels den tidigaste åldern för att få allmän pension, dels åldern för att få ta del av garantipension och andra grundskydd man kan ha rätt till om man är pensionär med låg inkomst, såsom bostadstillägg och äldreförsörjningsstöd. Reformen innefattar också rätten att arbeta längre.

Höjningen av pensionsåldern ska, när alla förändringar ska vara klara 2026, öka med två tredjedelar av ökningen av medellivslängden för att göra systemet ekonomiskt hållbart.

Du har rätt att jobba längre

En del av förändringen innebär också att du har rätt att arbeta längre eftersom åldern kopplad till Lagen om anställningsskydd, LAS, förlängs. De flesta kommer att ha rätt att ha kvar sitt jobb till 68 års ålder och från 2023 höjs denna gräns till 69 år.

Detta ska inte blandas samman med att man måste jobba längre. Det är helt enkelt den nya åldern för att ha rätt att ha kvar sitt jobb.

”Många tror att pensionsåldern också blivit 68, det är en missuppfattning”, säger Agneta Claesson, pensionsspecialist på Pensionsmyndigheten.

Agneta Claesson

Vad gäller för dig?

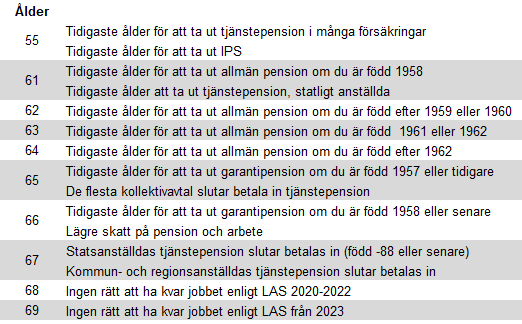

Från och med 1 januari 2020 höjs lägsta ålder för att ta ut allmän pension från 61 till 62 år. Du som är född 1958 eller tidigare berörs inte.

Du som är född 1959 kan börja ta ut din allmänna pension som tidigast den månad du fyller 62 år. Alltså ett år senare än nuvarande regler.

| Född år | Tidigast uttag av allmän pension | Tidigast uttag av garantipension* |

| 1958 | 61 | 66 |

| 1959 | 62 | 66 |

| 1960 | 62 | 67 |

| 1961 | 63 | 67 |

| 1962 | 63 | 67 |

| 1963 | 64 | 67 |

| *Pensionsmyndighetens uppskattning utifrån politiska förslag | ||

Tanken med ändringen är att tidigast möjliga uttag av pension, garantipension och bostadstillägg ska följa utvecklingen för medellivslängden. Därför har begreppet riktålder införts.

Riktåldern kommer att fastställas varje år och användas det sjätte året efter den bestäms. Riktåldern kan ändras högst en gång om året och måste ligga still i tre år innan den ändras.

Eftersom det är sex år efter fastställandet av riktåldern som den börjar användas kommer det att ske först 2026. Om du redan nu tycker att det verkar krångligt blir det tyvärr än värre.

För år 2026, när riktåldern alltså börjar användas, ändras den lägsta åldern för att ta ut allmän pension. Men inte för att bli 67 år (vilket är den åldern som Pensionsmyndigheten spår kommer att vara riktåldern då), utan man drar av tre år. Alltså blir den tidigaste åldern för att ta ut allmän pension troligen 64 år.

Den tidigaste åldern för att ta ut allmän pension kommer alltså att höjas med tre år när förändringen slagit igenom helt och hållet, viket kommer att ta sex år. Den årskull som är född 1963 eller senare blir den första som helt och hållet omfattas av förändringen.

Det finns också ett förslag om att höja åldern för att kunna beviljas garantipension till 66 år 2023. Nuvarande ålder är 65 år. År 2026 kommer den troligen vara 67 år, alltså riktåldern.

”Det är en sak att börja plocka ut pengar, det är inte samma sak som att sluta att jobba, här är det större skillnader än tidigare”, säger Kristina Kamp, pensionsekonom på Min Pension, som tror att allt fler kommer att gå ned i tid och jobba extra eller halvtid framöver.

Kristina Kamp

”Förr jobbade man heltid till 65 och fick en blomkvast och gick hem, vi kommer se mer av att man gör på olika sätt.”

Något som är viktigt att poängtera är, att allt annat lika, så kommer inte den som är född 1958 jämfört med den som är född 1964, få mer i pension – tvärtom. Potten du samlat ihop under din livstid är vad den är och tar du ut den över fler år kommer månadsbetalningarna bli mindre, samtidigt som att ett år extra i pensionsavsättningar också bidrar till att öka den.

Senare pension betyder (oftast) inte mindre pension

Den som är född 1964 och vill ta ut sin allmänna pension så tidigt som möjligt kommer alltså helt enkelt inte bara jobba ett år till, utbetalningstiden minskar också.

"Att minska sin utbetalningstid är ett väldigt effektivt sätt att få högre pension, jämfört med att jobba fler år, även om det också är bra förstås och ofta hänger ihop", säger Kristina Kamp.

Har du däremot inte lyckats arbeta ihop en tillräckligt stor summa under ditt arbetsliv, så att du kvalificerar dig för garantipension eller bostadstillägg, då får du i praktiken mindre pengar. Den som har garantipension får ofta den som del av den allmänna pensionen, eftersom att den ”toppar upp” tills en viss nivå.

I det fallet kan du som vill och kan ta ut din intjänade allmänna pension i samma ålder som alla andra, men garantipension, bostadstillägg och försörjningsstöd kan du bara ta del av efter 65 års ålder eller vid den riktålder som då är aktuell.

Hur gör jag om jag vill gå vid 61 ändå?

Är du en av dem vars pensionsplaner gick i stöpet på grund av den höjda pensionsåldern finns det alternativ. Men det är oftast inte är att rekommendera, eftersom det kostar mycket av din totala pension.

Tjänstepensionen kan man oftast ta ut redan vid 55 års ålder, men även 61 årsålder är vanligt.

Ett alternativ om du ändå vill gå i pension när du är 61 och du är född 1959 eller senare är att börja ta ut din tjänstepension. Det innebär flera nackdelar för din sammanlagda pension. Särskilt om du slutar arbeta helt och hållet.

Du tjänar exempelvis inte in mer tjänstepension eller allmän pension och givet att du inte har en väldigt stor tjänstepension så måste du antagligen ta ut din tjänstepension på kortast möjliga tid – fem år – för att klara dina omkostnader.

”Då bör man verkligen vänta med att ta ut den allmänna pensionen senare, tidigast bortåt 66-årsåldern, för att kunna leva på sin pension livet ut”, säger Kristina Kamp.

Det är sällan en bra affär att gå i pension så tidigt. Förutom att du gör av med pengarna snabbt, går du även miste om avkastning och betalar dessutom mer skatt än såväl de som arbetar som äldre pensionärer.

”Man ska verkligen räkna på det”, säger Kristina Kamp.

På Min Pensions hemsida finns dels ett räkneverktyg för att räkna ut hur stor din pension blir, men också en ny funktion som kallas för uttagsplaneraren. Den kan du använda om du fyllt 54 år. Fördelen med den är att du förutom att räkna på pensionen också kan räkna på skatten.

Ett sätt att klara ekonomin samtidigt som du drar ned på takten är att gå över till att jobba halvtid eller deltid. Att ta ut allmän pension och arbeta samtidigt är inga problem. Vad som gäller med din tjänstepension ska du däremot kolla upp. I vissa fall ska du ha slutat jobba inom det aktuella avtalet för att få den utbetald exempelvis.

Men tjänstepensionen då?

Det varierar mellan olika tjänstepensionslösningar vid vilken ålder du kan börja ta ut din tjänstepension. Här kan du läsa de vad som gäller för de olika avtalsområden.

De flesta tjänstepensioner kan man alltså börja ta ut från 55 års ålder, men har du till exempel varit statligt anställd är det 61 år som gäller.

Har du ett individuellt pensionssparande, IPS, kan du börja ta ut den från att du fyller 55 år.

Men även det här kan komma att ändras i linje med höjningen av den allmänna pensionen. I dagsläget behöver de flesta arbetsgivarna inte betala in tjänstepension från 65 års ålder. Ett undantag är kommun och landsting som betalar in till 67 års ålder.

Du som jobbar inom exempelvis vård och skola har alltså än mer att vinna på att jobba till 67 år, om du orkar vill säga.

”Vi måste vara ödmjuka inför att ett längre arbetsliv kan innebära svårigheter för vissa yrkesgrupper”, säger Agneta Claesson, Pensionsmyndigheten.

Det är inte helt ovanligt att man ångrar sig när man väl gått i pension. Det är ännu en anledning till att gå ned i tid innan du slutar jobba helt och hållet.

”Det är ofta svårt att få jobb igen när man är kring 65 och har lämnat arbetslivet helt”, säger Kristina Kamp.

Det skulle vara rimligt om tjänstepensionens avtal följer den allmänna pensionen, men hittills ligger de flesta avtalsområden kvar. Undantagen är alltså kommun och landsting, som ger tjänstepensionsinbetalningar till 67 års ålder, och staten, som har höjt den tidigaste uttagsåldern. Detta är något som sköts av arbetsmarknadens parter.

Dan Wallberg är pensionsexpert på PTK, Fackförbundens förhandlings- och samverkansråd. Han håller med om att förändringarna inom de senast slutna avtalen för tjänstepension inom staten, kommun och landsting, där inbetalningarna kommer att följa LAS-ålder kan beskrivas som en harmonisering till den ökade pensionsåldern.

Dan Wallberg

Kommer åldersgränserna för in- och utbetalning inom de övriga kollektivavtalade tjänstepensionerna gå samma väg?

"Jag kan inte säga något om hur parterna ställer sig till anpassningar, eftersom vi inte inlett några förhandlingar kring detta".

Prenumerera på mitt nyhetsbrev som kommer en gång i månaden. Här lägger du upp din kostnadsfria prenumeration.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud