Förvärvsdriven tillväxt har varit ett av börsens hetaste teman under 2019. Aktier i bolag med en aktiv förvärvsstrategi har generellt gått mycket bra under året. Det gäller inte minst teknikhandelsbolagen som i princip alla är väldigt aktiva på förvärvsfronten.

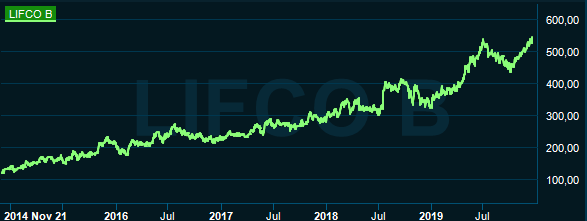

Lifco-aktien står i skrivande stund på plus 60 procent sedan årsskiftet. Branschkollegor som Indutrade, Beijer Ref och Addtech har haft en liknande kursutveckling.

Det är dock inte bara i år som Lifco haft en stark kursutveckling. Sedan aktien noterades i slutet av 2014 har kursen stigit 325 procent. Under samma period har omsättningen dubblats, lönsamheten stärkts och vinsten per aktie ökat med 170 procent.

Lifco bestod vid utgången av det tredje kvartalet i år av cirka 160 dotterbolag i 29 länder fördelade över tre affärsområden: Dental, Demolition & Tools och Systems Solutions. Sett till resultat har de tre områdena bidragit med i princip en tredjedel var under årets nio första månader.

Dental innehåller bolag som levererar förbrukningsartiklar till tandläkare. Det är en konjunkturstabil och lönsam verksamhet som bidragit till Lifco-aktiens popularitet under 2019 då konjunkturoron tidvis varit stor.

Under 2019 har inga bolag inom Dental förvärvats medan sammanlagt fem bolag förvärvats inom de övriga två områdena. Det har inneburit en klart lägre tillväxt för Dental jämfört med övriga affärsområden.

System Solutions är det minst nischade av de tre områdena. Där letar Lifco efter bolag med starka positioner inom olika typer av systemlösningar. Huvudområdena är miljöteknik, kontraktstillverkning, byggmaterial, inredning till servicebilar samt skog. Inkluderat förvärv har System Solutions ökat omsättningen med 20 procent de tre första kvartalen i år.

Ännu mer har Demolition and Tools ökat: 24 procent. Området är världsledande på rivningsrobotar och verktyg till kranar och grävmaskiner. Lönsamheten är den högsta av de tre affärsområdena.

Sammantaget rapporterade Lifco i sitt tredje kvartal en omsättningsökning på 19 procent. Organiskt steg omsättningen med goda 7 procent. Den underliggande rörelsemarginalen förbättrades och det justerade resultatet före avskrivningar ökade med hela 25 procent. På sista raden var dock ökningen bara hälften så stor.

Den starka utvecklingen i tredje kvartalet var ingen tillfällighet. Sedan Lifco kom till börsen 2014 har bolaget, inräknat innevarande år så här långt, snittat en tillväxt på cirka 15 procent om året. Förvärv har svarat för merparten av tillväxten.

Lönsamheten har samtidigt förbättrats så vinsttillväxten under perioden har varit ännu starkare.

Förutsättningarna för Lifcos affärsmodell att under de närmaste åren fortsätta leverera en stark vinstutveckling ser ljusa ut. Räntorna kommer av allt att döma förbli låga under överskådlig tid vilket öppnar för ett fortsatt högt förvärvstempo. Den ekonomiska aktiviteten har förvisso dämpats en del både i Norden och ute i Europa. För närvarande är dock huvudscenariot en relativt mild och kortvarig sättning i konjunkturen. Redan under andra halvan av nästa år ligger en förbättring i korten.

En fördel med lite sämre tider för Lifcos del är att förvärvspriserna kan tänkas backa. Skuldsättningen i Lifco var vid utgången av det tredje kvartalet 2,0 gånger rörelseresultatet före av- och nedskrivningar, ebitda. Målet är att den ska ligga inom 2-3 gånger och med bra kassaflöden finns finansiellt utrymme för fortsatta förvärv.

De analytiker som bevakar Lifco har dock en klart sämre utveckling än den historiska i sina prognoser. För åren 2020 och 2021 väntas tillväxten på översta raden stanna vid låga 3,5 procent om året.

| 2018 | 2019 | 2020 | 2021 | |

| Omsättning, Mkr | 11 956 | 13 908 | 14 382 | 14 890 |

| Rörelsemarg., % | 15,9 | 16,1 | 16,6 | 16,9 |

| Vinst/aktie, sek | 15,30 | 16,93 | 18,52 | 19,62 |

| Utdelning, sek | 4,60 | 5,25 | 6,04 | 6,39 |

| Källa: Factset |

Lönsamheten väntas förbättras så resultatet spås öka med 9 respektive 6 procent, även det dock klart under de historiska nivåerna. Estimaten ger i dagsläget p/e-tal för 2020 och 2021 på 28,3 respektive 26,7. Direktavkastningen i aktien väntas uppgå till 1,0 procent respektive 1,1 procent de närmaste åren.

Kan Lifco prestera i linje med de historiska nivåerna även under de kommande åren är prognoserna för låga, och p/e-talen för höga. Även om vi använder bevisade vinster är dock värderingen hög.

Räknat på resultatet för de senaste fyra kvartalen ligger p/e-talet på 31,7. Det är högt i sektorn, bara Beijer Ref värderas högre, och även högt jämfört med Lifcos eget snitt för de senaste fem åren som ligger på drygt 26.

Det är svårt att argumentera för en högre värdering än dagens i Lifco-aktien så det är framtida vinsttillväxt vi får förlita oss till om vi vill ha upp kursen. Bolagets affärsmodell är på den punkten bevisat framgångsrik och även med ett skifte i vd-stolen i början av året har 2019 utvecklats starkt. Vi ser som sagt inte några skäl till varför tillväxten ska bromsa in kraftigt de närmaste åren.

Lifco erbjuder fortsatt en attraktiv blandning av cyklisk och ocyklisk verksamhet. För närvarande är synen på konjunkturen optimistisk men det kan svänga snabbt. Då är Dental-benet bra att luta sig mot i Lifco.

Den höga värderingen är ett riskmoment men vi tycker fortfarande att Lifco-aktien förtjänar en plats i en lite mer långsiktig portfölj. Något snabbt klipp kan man kanske inte räkna med men över tid räknar vi med att affärsmodellen fortsätter leverera bra tillväxt och högre kursnivåer. Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Lifco B | Köp | 545,00 | - |