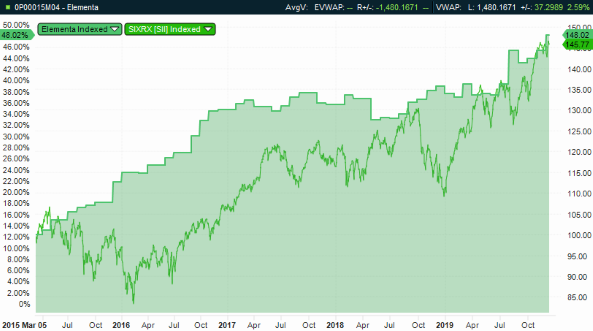

Marcus Wahlberg har förvaltat hedgefonden Elementa sedan starten i mars 2015. Totalavkastningen uppgår till 50 procent sedan start.

Marcus Wahlberg

Är ni nöjda med avkastningen sedan starten?

”Vi är nöjda med avkastningen med tanke på den låga risknivån. Elementa har avkastat som Stockholmsbörsen men till en betydligt lägre risk sedan starten. Antal positiva månader är 74 procent och den genomsnittliga avkastningen för fonden per år är 8,6 procent. Elementa har en låg risk, standardavvikelsen är drygt 5 procent per år jämfört med Stockholmsbörsen som ligger närmare 13. Det som är intressant är att vi har en väldigt låg och nästan obefintlig samvariation med aktieindex för nordiska småbolag. Förutom att takta med en uppåtgående börs har det vidare visat sig att fonden även går bra när andra fonder och index går dåligt, som under det fjärdekvartalet i fjol. Riskjusterat har vi riktigt bra siffror.”

”Plumpen i protokollet är 2017 som är fondens sämsta år, men där vi ändå landade på plusavkastning för helåret. Det var ett tufft år. De långa innehaven tog en paus efter att de hade gått bra under en lång period samtidigt som vår kortsida fortsatte gå emot oss. Även om det är besvärligt är det också både naturligt och ofrånkomligt att avkastningen genereras stötvis, vilket tvingar en att lyfta blicken och ha längre sikt”, säger Marcus Wahlberg.

Ni har en målavkastning för fonden på 12 procent per år, är det rimligt?

”Det är ett högt mål med 12 procent i snittavkastning över lång tid. Idag har vi 8,6 procent i snittavkastning och vi är en bra bit på väg mot målet. Avkastningen har kommit till en lägre risk än vi planerat och trodde vi skulle ha från början. Över tid ser vi att fonden kommer ha högre risk än 5 procents standardavvikelse för att nå vår målavkastning om 12 procent men det är inget självändamål att bara höja risken, vår förvaltningsmodell är och ska vara den samma över tid. Dock är det höga målet om 12 procent per år i kombination med vår tröskelränta om 5 procent per år bra, det tvingar oss att tänka risk/avkastning och driver oss framåt.”

Hur hittar ni bolag till fonden när börsen har stigit så pass mycket i år?

Det är svårare att hitta högkvalitativa bolag med rimlig värdering just nu. Man får inte bara handla på en låg värdering. Det kan gå bra på kort sikt men straffa sig på längre sikt. Vi föredrar istället bolag med en allmän strukturell medvind. Ett exempel är Sdiptech som egentligen är flera bolag i ett vilket skapar en BNP-lik exponering men också sänker den operationella risken. Här ser vi att vi får en kombination av BNP-utvecklingen och ett multipelarbitrage över tid. Vi har också möjligheten att investera i bolag utanför Norden, vilket vi i undantagsfall gör för att hitta strukturell tillväxt och teman inom områden som kanske inte finns i Norden. Vi har exempelvis tidigare investerat i holländska Accell Group som är verksamma inom el-cyklar. För närvarande har vi en investering i brittiska Pets at Home som ger exponering mot husdjurstrenden, motsvarande noterade bolag saknas i Norden.

För att sammanfatta kan man säga att all ”low hanging fruit” redan är plockad, att hitta rimligt värderade tillväxtbolag har blivit svårare vilket gör att vi gärna letar en kombination av en tematisk positiv trend i kombination med en stark operationell trend. Ett bra exempel på det är just vårt innehav i Pets at Home där vi ser en kombination av en global husdjurstrend och ett bolag som genomgått en operationell förändring till det bättre. Det kan både rättfärdiga en multipelexpansion i aktien samtidigt som de grundläggande förutsättningarna för fortsatt tillväxt är så pass goda. I den bästa av världar får man både en högre vinst och en högre värdering av densamme.”

”På kortsidan försöker vi identifiera så kallade svansrisker, det kan vara i sektorer som är kraftigt konjunkturberoende och samtidigt handlas på historiskt höga multiplar. Gärna också i kombination med historiskt sett rekordhöga marginaler som vi själva ser som ohållbara över tid. Relativt lite motvind kan straffa dessa aktier mycket hårt när både multiplarna ska normaliseras, samtidigt som vinsterna stannar upp eller rentav börjar falla. Kortfattat kan man säga att vi vill se stor potential på nedsidan om det materialiseras och en relativt begränsad uppsida om vi har fel. En annan historiskt lyckad del av vår kortsida har varit att leta efter tematiska blankningar i branscher med strukturell motvind där vi ser utflöden av kapital. Här har vi historik av korta positioner i både bostadsutvecklare och klassisk retail.”

Hur långsiktiga är ni i era investeringar?

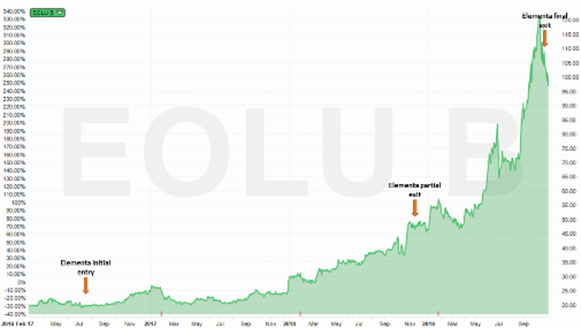

”Vi är långsiktiga investerare, vi letar efter bolag med strukturell tillväxt och bra kassaflöden som vi kan äga länge. I första hand letar vi bland små- och medelstora bolag, de har en bra tillväxtpotential. Ett tydligt exempel på vår långsiktighet är Eolus Vind, som vi började investera i under sommaren 2016. Vi ökade investeringen fram till slutet på 2017. Sedan har vi haft tålamod och efter att värderingen blev väl hög har vi avyttrat aktier och under det tredje kvartalet 2019 sålde vi de sista aktierna.”

”Ett annat exempel är från våren 2018 då fonden hade en svag avkastning. I tider av motgång är det lätt att ifrågasätta hela portföljen, men det viktiga är att inte agera i panik eller affekt. Efter en djup genomgång av hela portföljen blev faktiskt den enda ändringen att vi sålde av hela innehavet i norska Protector Försäkring. Anledningen var enkel – vi kunde konstatera att vi helt enkelt haft fel. Det skall självklart ställas i relation till risken att man ändrar för mycket i portföljen i en svag period och riskera dubbelfel. Vår investeringsmetodik kräver att positioner måste ges tid på sig att materialiseras men samtidigt är det viktigt att se till att bolagen i portföljen faktiskt levererar enligt vad vi tror, annars måste man agera. Ingen har rätt alla gånger, det viktiga är hur man begränsar skadan. ”

Vad har bidragit bäst till avkastning i fonden år?

”I år är fonden upp knappt 11 procent. Sdiptech, BTS och Pets at Home har varit de största bidragsgivarna till avkastningen. Vi är fortsatt positiva till både Sdiptech och Pets at Home och tror det finns fortsatt bra potential i båda aktierna. BTS har vi nyligen sålt av efter att ha ägt bolaget sedan fondens start. När positionen initierades på kursnivåer kring 65 kr var bolaget inte lika upptäckt. Vi såg att bolaget kämpade med vad vi ansåg vara en temporär motgång i USA som pressade värderingen samtidigt som bolaget levererade starkt i Europa och samtidigt som bolaget gjorde digitala investeringar. Med andra ord fanns det utrymme för kraftig operationell förbättring samtidigt som den underliggande tillväxten var mycket god, vilket vi såg som ett gynnsamt läge att kliva in i bolaget till bra kursnivåer i en situation av temporär operationell svaghet.”

”BTS är ett fint bolag men i takt med att aktien upptäckts har även värderingen dragit iväg, vilket gör aktien mer känslig även för mindre motgångar. Samtidigt har också multipelexpansionen sänkt avkastningskravet till nivåer som vi inte anser väger upp risken. Man har sett bolag fortsätta leverera starkt rent operationell men där aktiekursen istället har påverkats av diverse exogena faktorer snarare än de fundamentala värdena i själva bolaget.

”På den negativa sidan har kortsidan självklart kostat pengar när börsen gått så pass starkt som den gjort vilket också tvingat oss att stoppa ur oss i flera namn. Överlag känner vi oss dock bekväma med kortsidan som den ser ut nu efter ett så pass starkt börsår”.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook, LinkedIn, Twitter, YouTube och Soundcloud