Teleoperatören Millicom tillhör förlorarna på Stockholmsbörsen i år. Aktien står i skrivande stund på minus 22 procent sedan årsskiftet. En dämpad underliggande tillväxt och en huvudägare i Kinnevik som valt att lämna bolaget har bidragit till kursfallet.

I somras försökte Kinnevik sälja cirka en tredjedel av sitt innehav i Millicom men det gick inte. Istället delades nyligen hela innehavet, motsvarande 37 procent av aktierna, ut till de egna aktieägarna. Vetskapen om att så många aktier är på väg ut på marknaden har fått många att undvika Millicom då ett ökat säljtryck brukar bli konsekvensen.

Millicoms kvartalsrapporter har inte direkt rosat marknaden under 2019. Framför allt den senaste, för tredje kvartalet, fick ett surt mottagande. Den underliggande tillväxten hade då i Latinamerika bromsat in till bara cirka 1 procent.

Rörelseresultatet före av- och nedskrivningar, ebitda, förbättrades med 18 procent inom den latinamerikanska rörelsen. Det var dock nästan uteslutande förvärv som drev tillväxten i kvartalet och även Millicom själva hade väntat sig en starkare siffra.

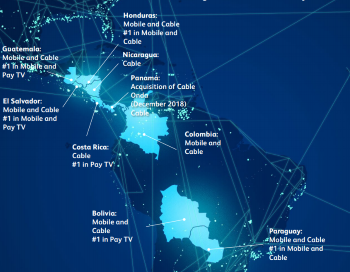

Latinamerika är sedan några år tillbaka Millicoms huvudmarknad. Bolaget var tidigare även verksamt i Afrika men av den delen återstår nu enbart en verksamhet i Tanzania. Sett till resultat är Millicoms viktigaste marknader idag Guatemala, Colombia, Paraguay, Honduras och Bolivia. Dessa står tillsammans för cirka 85 procent av rörelseresultatet, ebitda. Verksamhet finns även i en ytterligare handfull länder i Centralamerika.

Under varumärket Tigo är Millicom marknadsledare i flertalet av de länder bolaget är verksamt. Penetrationen inom 4G och bredbandstjänster är betydligt lägre i Latinamerika än i exempelvis Europa och det finns en fortsatt stor tillväxtpotential i takt med att det ekonomiska välståndet ökar i regionen och hushållen lägger allt större del av sina inkomster på mobil- och datakommunikation.

Det fasta telenätet är som regel dåligt utbyggt i de länder Millicom verkar i. Mobiltelefoni har därför varit ett sätt att snabbt erbjuda kommunikationstjänster på marknaderna. Nu ökar efterfrågan på bredbandstjänster och Millicom har de senaste åren satsat stort på att bygga upp ett fibernät på sina latinamerikanska marknader. Utbyggnaden fortsätter och tillströmningen av kunder är också stark.

I takt med att näten fylls upp av kunder stärks Millicoms kassaflöden. Organiskt ökade det operativa kassaflödet med drygt 10 procent i det tredje kvartalet. Motsvarande siffra för de nio första månaderna är 8 procent.

Snittintäkten per kund ökade också i fibernäten till skillnad från utvecklingen på mobilsidan. Där föll snittintäkten per månad med nära 12 procent i tredje kvartalet. Utspädning från förvärv och valutaeffekter bidrog till utvecklingen. Även i lokala valutor föll dock snittintäkten påtagligt i länder som Colombia, Bolivia och Paraguay. Det är hård konkurrens som trycker ned priserna på framför allt kontantkort.

Även med en trög underliggande tillväxt på många marknader och motvind från valutaeffekter så ökade Millicoms intäkter i tredje kvartalet med knappt 10 procent. Förklaringen är förvärv, huvudsakligen i Panama och Nicaragua.

Millicom kom i början av året överens med spanska Telefonica om köp av deras verksamheter i Panama, Nicaragua och Costa Rica. Affären i det sistnämnda landet väntas bli klar under fjärde kvartalet. Totalt betalade Millicom motsvarande nästan 16 miljarder kronor för de tre verksamheterna.

Enligt databasen Factset väntas Millicom i år rapportera intäkter på knappt 6,4 miljarder dollar med ett rörelseresultat före av- och nedkskrivningar, ebida, på cirka 2,5 miljarder dollar. Det sistnämnda är en ökning med 14 procent jämfört med i fjol.

Under åren 2020 och 2021 väntas ebitda-resultatet öka med 8 respektive 4 procent vilket är ungefär i linje med omsättningen. Millicoms egna målsättning är på medellång sikt att öka ebitda-resultatet organiskt med cirka 5-9 procent om året. Målet för det operativa kassaflödet är satt till cirka 10 procents organisk ökning årligen på medellång sikt.

| 2018 | 2019 | 2020 | 2021 | |

| Omsättning, Mkr | 37 766 | 60 545 | 64 093 | 65 907 |

| Rörelsemarg., %* | 53,4 | 39,1 | 39,8 | 40,1 |

| Vinst/aktie, sek** | -0,93 | 12,88 | 17,76 | 26,38 |

| Utdelning, sek | 24,47 | 25,59 | 26,12 | 26,81 |

| *ebitda | ||||

| **Justerat | ||||

| Källa: Factset |

De höga avskrivningarna på förvärv och utrustning gör att p/e-talen i Millicom ligger högt. Räknat på Factsets snittprognoser för vinst per aktie ligger p/e-talen för 2020 och 2021 på cirka 25 respektive 17.

Justerar vi för skuldsättning och avskrivningar, ev/ebitda, ligger värderingen på 4,0 gånger nästa års väntade resultat och 3,8 gånger 2021 års ebitda-resultat. Det är lågt jämfört med konkurrenterna, särskilt om man tar hänsyn till det faktum att runt 40 procent av Millicoms serviceintäkter i tredje kvartalet kom från fiber och att ytterligare cirka 30 procent är mobilt data, områden med bra tillväxt.

Liberty Latin America, som ville köpa Millicom i början av 2019, värderas exempelvis till nästan 6 gånger ebitda-resultatet för 2020.

Även i förhållande till sina starka kassaflöden värderas Millicom lågt. Det borgar i sin tur för en bra direktavkastning, som väntas uppgå till 5,9 procent respektive 6,1 procent de närmaste åren.

Långsiktigt har inte Millicom-aktien varit någon direkt lysande investering. Kursen har gått kräftgång i princip ända sedan 2012. Bolaget har genomgått en relativt jobbig omställning då verksamheter i Asien och Afrika lämnats och man skiftat fokus till Latinamerika och till digitala tjänster.

Aktien var dock inne i en bra återhämtning i början av året men en rad faktorer har bidragit till att 2019 utvecklats rejält svagt för aktieägarna. Kinneviks utdelning har varit den största negativa faktorn och den är glädjande nog nu bakom oss.

Aktiemarknaden borde därmed successivt skifta fokus till det spännande tillväxtcase som finns i Millicom. Efter kursraset är värderingen rejält nedtryckt och kompenserar väl för riskerna i verksamheten, i form av främst valutaeffekter och en allmän prispress på mobilabonnemang.

På dagens nivåer borde även ett bud på Millicom ånyo vara en möjlighet. Liberty Latin America sägs ha varit villiga att betala drygt 700 kronor per aktie i början av året.

Rekommendationen blir Köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Millicom Int. Cellular SDB | Köp | 435,60 | - |