Att Trelleborgs tredje kvartal inte skulle bli någon klang och jubelföreställning var aktiemarknaden fullt medveten om innan bolaget presenterade sina siffror för några veckor sedan. Industrikonjunkturen ute i Europa har svalnat en del på sistone och Trelleborg har även problem med en svag efterfrågan på däck till lantbruks- och entreprenadmaskiner.

Utfallet i tredje kvartalet blev också klart sämre än för ett år sedan, men ändå något bättre än vad som var väntat. Den organiska tillväxten landade på -1 procent och fick lyfthjälp av olje- och gassektorn som piggnat till igen efter en lång svacka.

Affärsområdet Offshore and Construction har störst exponering mot olje- och gasindustrin och det rapporterade en organisk tillväxt på hela 27 procent i kvartalet. Ökade volymer innebar förbättrad lönsamhet och området kunde för första gången på länge rapportera positivt rörelseresultat.

Efter flera magra år är dock Offshore and Construction inte något resultatmässigt tungt område inom Trelleborg. De största pjäserna är områdena Sealing Solutions och Wheel Systems.

Det sistnämnda området lever för tillfället inte upp till sin potential. Wheel Systems har vuxit kraftigt inom Trelleborg genom förvärv. I fjol svarade området för en dryg fjärdedel av koncernens samlade rörelseresultat. Hittills i år är andelen drygt 20 procent.

Organiskt föll omsättningen för Wheel Systems med 6 procent i tredje kvartalet och rörelsemarginalen nästan halverades, till 6,5 procent från 11,8 för ett år sedan. Lönsamheten påverkades negativt inte bara av en svag efterfrågan utan även av åtgärder som Trelleborg vidtagit för att skydda marginalerna långsiktigt. Bolaget har dragit ned produktionen extra mycket för att få ned lagernivåerna och även flyttat om produktion för att höja effektiviteten. Kortsiktigt har de åtgärderna tyngt lönsamhet och försäljning.

Den stora vinstmotorn i Trelleborg är affärsområdet Sealing Solutions. Dels är området omsättningsmässigt störst men det har också marginaler som är långt högre än övriga områden. Hittills i år har Sealing Solutions svarat för mer än halva Trelleborgs rörelseresultat.

Även Sealing Solutions tappade något i lönsamhet i tredje kvartalet. Marginalen backade en procentenhet till 22,3 procent. Organiskt sjönk omsättningen med 2 procent. Försäljningen till generell industri och fordonsindustrin backade i alla regioner utom i Nordamerika där utvecklingen var mer stabil.

Nordamerika svarar för drygt 20 procent av omsättningen i Trelleborg. Europa väger klart tyngst med nästan 60 procent av omsättningen, varav cirka 50 i Västeuropa.

Övriga affärsområden inom Trelleborg är Industrial Solutions och Coated Systems. Båda områdena rapporterade i princip oförändrade rörelseresultat i det tredje kvartalet.

Trelleborg genererar bra kassaflöden som bolaget använder till löpande förvärv. Under årets nio första månader genomfördes fem förvärv och ytterligare en affär blev klar för bara någon dag sedan. Förvärven är ett sätt att dels driva tillväxt men också att stärka och bredda affären inom utvalda produktområden eller geografier. Av årets sex förvärv är fyra baserade i Nordamerika och två i Europa. Asien är annars ett område med stark underliggande tillväxt som bara står för drygt 15 procent av omsättningen i Trelleborg idag.

Förvärv bidrog med 3 procentenheters tillväxt i årets tredje kvartal och valutaeffekter med ytterligare 4. Trots svag underliggande efterfrågan ökade därför omsättningen i kvartalet med 6 procent. Den justerade rörelsemarginalen föll dock och på sista raden försämrades resultatet med 15 procent.

De analytiker som bevakar Trelleborg räknar med att helåret 2019 kommer att sluta med 7 procent högre omsättning men 12 procent lägre resultat än i fjol. Den justerade rörelsemarginalen väntas sluta året två procentenheter under fjolårets nivå.

Redan nästa år väntas dock en klar förbättring av lönsamheten. Trelleborg har vidtagit ett antal åtgärder för att anpassa verksamheten till en lägre efterfrågan och dessa väntas börja slå igenom i slutet av innevarande år. För 2020 väntas därför den justerade rörelsemarginalen stiga 1,5 procentenheter. På översta raden väntas dock tillväxten stanna vid ett par procent.

| 2018 | 2019 | 2020 | 2021 | |

| Omsättning, Mkr | 34 005 | 36 338 | 37 086 | 38 073 |

| Rörelsemarg. % | 13,3 | 11,4 | 12,8 | 13,6 |

| Vinst/aktie, sek | 11,77 | 10,35 | 12,04 | 13,42 |

| Utdelning, sek | 4,75 | 4,96 | 5,20 | 5,52 |

| Källa: Infront Data |

För 2021 väntas en ytterligare förbättring av lönsamheten och en tillväxt på knappt 3 procent.

Vinstprognoserna för 2020 och 2021 innebär p/e-tal på 13,3 respektive 11,9. Justerat för skuldsättning värderas rörelsen till 11,8 gånger nästa års väntade rörelseresultat.

Direktavkastningen i Trelleborg-aktien väntas de närmaste åren uppgå till 3,1 procent respektive 3,3 procent.

Som sagt var inte Trelleborgs niomånadersrapport någon klang och jubelföreställning. Efterfrågan är rätt trög inom stora delar av verksamheten och framför allt Wheel Systems marginaler pressas hårt. Bolaget har dock vidtagit åtgärder för att få rätsida på detta och man har historiskt varit duktiga på lönsamhetsförbättringar.

Den avgörande frågan är dock vart konjunkturen är på väg. Synpunkten kring detta har varierat en del det senaste året men för närvarande räknar de flesta med att svackan blir relativt kortvarig. Redan under nästa år väntas konjunkturen bottna och vända uppåt igen.

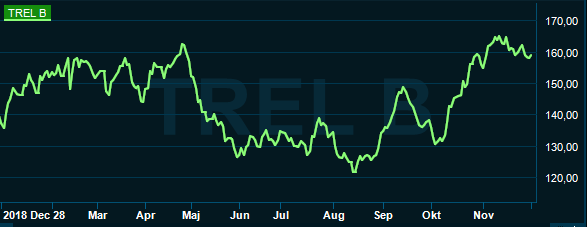

Det är den optimismen som lyft Trelleborg-aktien med nästan 30 procent sedan i somras. Skulle uppfattningen kring konjunkturen bekräftas under kommande kvartal lär Trelleborg och andra konjunkturkänsliga aktier fortsätta uppåt. Trelleborg handlas fortfarande långt under nivåerna från 2018 och värderingen är låg relativt många andra verkstadsaktier.

En lindrig konjunktursvacka är dock än så länge mest förhoppningar och osäkerheten är fortsatt stor. Vi tycker dock att Trelleborg-aktien är värd en chansning. Ledningen har gjort ett bra jobb det senaste decenniet och den aktiva förvärvsstrategin understödjer tillväxten. Marginalerna spås i princip ha bottnat nu och successiva förbättringar väntas lyfta resultatet under 2020.

Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Trelleborg B | Köp | 158,75 | - |