Medicinteknikbolaget Getinge överträffade förväntningarna med råge när bolaget för några veckor sedan presenterade utfallet i sitt tredje kvartal. Efter många års hårt omställningsarbete har Getinge under 2019 börjat visa upp förbättrade marginaler och det var även dessa som stod för den stora överraskningen i tredje kvartalet.

Justerat för engångsposter uppgick rörelsemarginalen före avskrivningar till 10,9 procent. Väntat enligt Infront Data var en marginal på 9,4 procent. Rörelseresultatet landade 18 procent högre än snittprognosen inför rapporten.

Högre produktivitet och få störningar i produktionen lyfte bruttoresultatet. Trots ökade kostnader för bland annat kvalitetsarbete och förberedelser inför nya EU regler kunde därför resultatet förbättras kraftigt jämfört med i fjol.

Även orderingången förbättrades jämfört med året innan. Organiskt ökade den med 3,5 procent vilket däremot var i linje med förväntningarna.

Getinge har tre affärsområden men det är området Acute Care Therapies som är den absoluta vinstmotorn i bolaget. Området är det omsättningsmässigt största och har dessutom överlägset högst marginaler. Av rörelseresultatet i koncernen kommer därför dryga 90 procent från Acute Care Therapies.

Att området ökade orderingången med knappt 7 procent organiskt i tredje kvartalet var således positivt för framtiden. Orderingången ökade i alla regioner och ordersiffran var drygt 7 procent högre än omsättningen i perioden.

Lönsamheten har förbättrats kraftigt inom alla affärsområden under 2019 och Acute Care Therapies är inget undantag. Den justerade rörelsemarginalen låg i tredje kvartalet på 18 procent vilket var 4 procentenheter högre än året innan.

Arbetet med att få ordning på Getinges struktur och marginaler har pågått i princip ända sedan 2013. Koncernen är resultatet av en lång rad förvärv under åren kring millennieskiftet. De olika bolagen integrerades dock allt för dåligt och resultatet blev en ineffektiv struktur.

Dessutom visade sig några av bolagen inte hålla måttet rent kvalitetsmässigt och Getinge har som bekant haft stora problem med produktkvaliteten de senaste åren. USA är bolagets största marknad och det amerikanska läkemedelsverket har ett flertal tillfällen haft allvarliga synpunkter på vissa av bolagets produkter, något som kostat Getinge mångmiljardbelopp.

Sedan början av 2017 är det Mattias Perjos som sitter i vd-stolen på Getinge. Han drog i fjol igång ännu ett omstruktureringsprogram i syfte att få upp tillväxt och marginaler. Det konstaterades då att Getinges marginaler ligger 5-10 procentenheter under branschsnittet. Målet på sikt är att komma ikapp detta.

Mattias Perjos

Redan under 2018 började tillväxten att röra på sig i positiv riktning för Getinge och löftet då var att vissa positiva tecken skulle gå att skönja vad gällde lönsamheten under 2019. Merparten av förbättringarna väntades dock under 2020.

Det tog lite tid men nu har marginalerna som sagt tagit ett rejält kliv uppåt. Fortfarande utlovas en ytterligare förbättring i lönsamheten under 2020. Mattias Perjos flaggade dock för att förbättringen sannolikt blir ryckig mellan kvartalen.

Enligt Infront Data räknar de analytiker som bevakar Getinge med att bolaget för innevarande år rapporterar en justerad rörelsemarginal, ebita, på 12,1 procent. Det vore en ökning med 1 procentenhet jämfört med i fjol. I förväntningarna ligger sedan ytterligare förbättringar på knappt 1 procentenhet om året och år 2021 väntas marginalen vara uppe i 13,8 procent.

På översta raden väntas samtidigt en tillväxt på 4-5 procent om året de närmaste åren vilket sammantaget växlar ut i en stark vinsttillväxt. Vinst per aktie väntas öka med hela 42 procent nästa år och med 18 procent året därpå. Snittprognoserna ligger på 6,74 kronor per aktie 2020 och 7,98 kronor per aktie året därpå.

| 2018 | 2019 | 2020 | 2021 | |

| Omsättning, Mkr | 24 172 | 26 548 | 27 784 | 28 767 |

| Rörelsemarg., %* | 11,1 | 12,1 | 13,0 | 13,8 |

| Vinst/aktie, sek | -3,55 | 4,76 | 6,74 | 7,98 |

| Utdelning, sek | 1,00 | 1,80 | 2,54 | 3,11 |

| *Justerad ebita | ||||

| Källa: Infront Data |

De estimaten ger i dagsläget p/e-tal på 24,6 respektive 20,8. Direktavkastningen i Getinge-aktien väntas de närmaste åren uppgå till 1,1 procent respektive 1,5 procent.

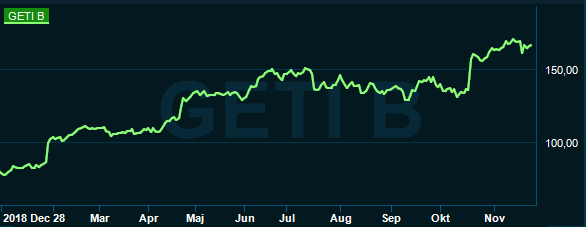

I takt med att Getinge under 2019 visat allt tydligare tecken på att de senaste årens åtgärder börjar ge effekt på lönsamheten har aktiekursen stigit kraftigt. Uppgången sedan årsskiftet är hela 107 procent. Vinstprognoserna har samtidigt inte rört sig särskilt mycket och värderingen har rusat uppåt.

Aktiemarknaden har tydligt prisat in betydligt bättre resultat än de som presteras för tillfället. Getinge själva säger sig sikta mot ebita-marginaler i linje med branschsnittet vilket skulle vara en bit under 20-procentsstrecket. Där var Getinge för 7-8 år sedan och når man tillbaka tid lär aktien ha mer att ge från dagens nivåer.

2018 var dock ett svagt år lönsamhetsmässigt så jämförelsetalen har varit lätta de senaste kvartalen. Från och med fjärde kvartalet i år blir det tuffare så tempot i förbättringarna lär sjunka en del.

Konkurrensen i branschen har också hårdnat en hel del sedan finans- och eurokriserna. Budgetarna har krympt och sjukhus och vårdinrättningar tvingas vara mer strukturerade och professionella i sina inköp idag. Det har lett till prispress och tunnare marginaler för leverantörerna.

En faktor som drivit Getinge-aktien uppåt under 2019 är att vi sluppit rapporter om kvalitetsbrister i bolagets produkter. Det har varit ett ständigt hot i Getinge de senaste åren. Förhoppningsvis har de stora insatser som gjorts sedan 2013 för att få ordning på kvaliteten gett resultat. I dagarna kom dock besked från det amerikanska läkemedelsverket att utredningen av en av Getinges aorta-pumpar rullar vidare. Så helt borta är inte det hotet.

Efter urladdningen i aktien under 2019 är bevisbördan tung inför 2020. Bolaget har utlovat fortsatta förbättringar och ett kraftigt vinstlyft ligger i förväntningarna. Förhållandet mellan risk och möjlig avkastning känns inte attraktiv på dagens nivåer och rekommendationen stannar vid neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Getinge B | Neutral | 166,90 | - |