De senaste årens extremt låga räntor har gjort förvärvsdriven tillväxt till en framgångsfaktor på börsen. Så länge surdegar kan undvikas och prisnivåerna inte drar iväg har marknaden som regel premierat bolag som håller ett högt tempo i förvärven.

En sektor som snappat upp detta är teknikhandlarna. Där har förvärvsaktiviteten höjts rejält de senaste åren och numera är flertalet av bolagen i sektorn väldigt aktiva när det gäller företagsköp.

Det har under 2019 kommit att bli allt tydligare att ränteläget kommer att förbli väldigt lågt under överskådlig tid. Konjunkturen visar tecken på att mattas och fönstret för att höja räntorna håller på att stängas. Riksbanken hinner möjligen med en höjning i december men därefter väntas ingen ytterligare höjning förrän tidigast under 2021.

Det är goda nyheter för börsens förvärvskanoner som kan fortsätta att finansiera sin framfart. Med en dämpad konjunktur ute i Europa bör dessutom prisnivåerna på förvärvsobjekten sjunka något.

2019 har också varit ännu ett starkt börsår för teknikhandlarna. Indutrade och Lifco har båda stigit cirka 50 procent sedan årsskiftet. Beijer Ref är kursvinnare med en uppgång på hela 73 procent och även eftersläntraren bland teknikhandlarna, Lagercrantz, är god för en uppgång på 43 procent.

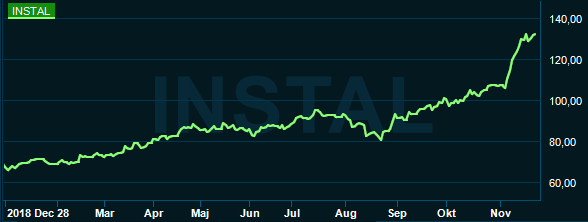

Den verkliga kursrusaren bland förvärvskanonerna i år är dock lilla Instalco. Bolaget är nischat mot installationsbranschen och ligger och snappar upp mindre installationsfirmor runt om i Sverige i en rasande fart. Bara under de tre första kvartalen genomfördes 13 förvärv med en samlad omsättning på en dryg miljard kronor.

Instalco-aktien gick bra redan under 2018 men har verkligen exploderat uppåt under 2019. Aktien står i dagsläget på plus 90 procent sedan årsskiftet. De många förvärven lyfter vinsterna men värderingen har ändå ökat kraftigt.

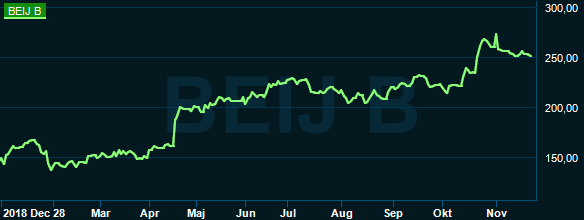

Idag värderas Instalco högre än storebror Bravida som inte är någon direkt slashas själv när det gäller förvärv. Bolaget har hunnit med hela 17 förvärv under 2019 och på de senaste fem åren har Bravida enligt databasen Factset ökat sitt nettoresultat med 188 procent. Det kan bara Beijer Ref matcha bland teknikhandlarna.

Beijer Ref-aktien har gått väldigt bra en längre tid och är upp cirka 500 procent sedan början av 2015. En kombination av högt förvärvstempo och bra underliggande efterfrågan har lyft vinsterna kraftigt under samma period.

Även i Beijer Ref har dock värderingen rusat och aktiens p/e-tal på nästa års väntade vinst ligger långt över de historiska nivåerna för bolaget. De senaste fem åren har p/e-talet för kommande tolv månader i snitt legat på dryga 21. Med bara ett kvartal kvar ligger det idag för 2020 en bra bit över 30.

Beijer Ref och Nibe verkar båda inom klimatprodukter vilket har en strukturell tillväxt som lockar investerarna. Nibe är näst högst värderade bolag på vår lista. Bolaget har en lång historik av bra och pålitlig tillväxt. Trots sin storlek har bolaget lyckats mer än dubbla vinsten de senaste fem åren.

Carl Bennets Lifco har också en hög värdering. Det kommer sig bland annat av ett stort inslag av medicinteknik bland dotterbolagen, närmare bestämt förbrukningsvaror till tandläkare. Det medför stabila intäktsflöden vilket öppnar för en högre värdering.

Generellt ligger värderingarna högre än de historiska nivåerna bland bolagen på vår lista. Det är bara Addtech som ligger något under sin snittvärdering de senaste fem åren, trots en kursrusning på 60 procent i år.

De båda installationsbolagen Instalco och Bravida är billigast, framför allt om vi justerar för skuldsättning. Byggbranschen är cyklisk och även om installationsfirmorna är mindre känsliga än många andra entreprenadbolag så hålls värderingen tillbaka.

Bravida är också den aktie som gått ”sämst” på vår lista, upp 33 procent. De många förvärven lyfter omsättningen, men underliggande har tillväxten varit trög ett par kvartal i rad.

Förutsättningarna ser som sagt fortsatt mycket goda ut för förvärvsdriven tillväxt. Efter många år med rekordlåga räntor och stark tillväxt för teknikhandlarna har dock värderingarna också dragit iväg. Det gäller såldes att de håller ångan uppe och i vissa fall ökar trycket ännu mer under kommande år.

| Kursutv. 2019 | P/e 2020 | 5-års snitt p/e | Ev/ebit 2020 | Vinsttillv. 5 år % | |

| Instalco | 91% | 17,8 | n/a | 14,0 | n/a |

| Beijer Ref | 73% | 32,9 | 21,4 | 25,0 | 188 |

| Addtech | 60% | 16,3 | 17,4 | 15,7 | 111 |

| Nibe | 59% | 28,3 | 22,3 | 22,6 | 131 |

| Lifco | 53% | 23,9 | 20,6 | 18,9 | 173 |

| Indutrade | 49% | 19,8 | 17,4 | 16,6 | 120 |

| Lagercrantz | 43% | 18,6 | 17,8 | 16,2 | 86 |

| Bravida | 34% | 16,2 | 15,0 | 13,1 | 188 |

| Källa: Factset |