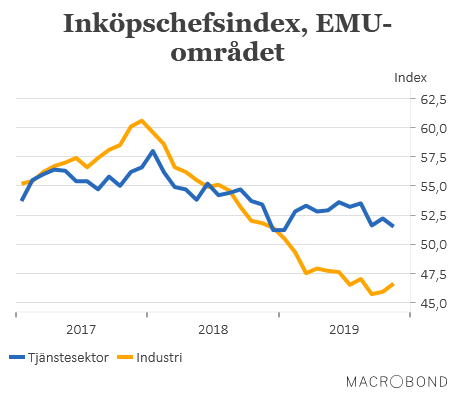

Drömmen om att vi sett det värsta ur konjunkturhänseende, i alla fall på det globala planet, fick lite, lite extra energi när de preliminära inköpschefsindexen för november började rullas ut under fredagen. För även om det fortfarande rör sig om förhållandevis låga nivåer så tycks i alla fall nedgångarna för industrin, som i EMU-området pågått ända sedan årsskiftet 2017/2018, nu ha avstannat.

I EMU-området steg inköpschefsindexet för industrin från 45,9 i oktober till 46,6 i november. Visserligen ligger indexen därmed kvar en bra bit under den 50-nivå som, enligt tumregeln, markerar gränsen mellan tillväxt och nedgång men det är ändå andra månaden i rad som indexet stiger. Den första tvåmånadersuppgången sedan december 2017.

| Inköpschefsindex industrin | |||

| november | oktober | september | |

| EMU-området | 46,6 | 45,9 | 45,7 |

| Tyskland | 43,8 | 42,1 | 41,7 |

| Frankrike | 51,6 | 50,7 | 50,1 |

| Storbritannien | 48,3 | 49,6 | 48,3 |

| Japan | 48,6 | 48,4 | 48,9 |

| Källa: Macrobond och Markit Economics | |||

Ändå befinner sig industrin fortsatt i kontraktion och lägger vi dessutom till att inköpschefsindex för tjänstesektorn backade från 52,2 i november till 51,5 i november så förstår man att tillväxten i EMU-området inte är särskilt mycket av yvas över. Om den nu överhuvudtaget existerar någon form av sammantagen tillväxt.

Till det mer negativa hör att orderingången till industrin fortsätter att sjunka, om än i den lägsta takten på fem månader. Ändå är industriföretagen förhållandevis optimistiska kring de framtida produktionsplanerna, vilket kan ses som ett tecken på att man nu börjar ser ett visst ljus i konjunkturtunneln.

Till det mer positiva hör att inköpschefsindex för industrin i Tyskland steg till 43,8 i novembermätningen. För även om det är ett mycket lågt index så är det andra månaden i rad som indexet stiger och nu ligger på den högsta nivån sedan juni. I alla fall ett visst halmstrå, för analytiker och placerare som hoppas på en mer rejäl konjunkturvändning under 2020, att hålla sig i. Även om en positiv effekt på börsen ser ut att utebli.

Det tyska tjänsteindexet sjönk däremot från 51,6 till 51,3. Det kombinerade indexet för industri- respektive tjänstesektor steg ändå från 48,9 i oktober till 49,2 i november. Indexet närmar sig därmed 50-nivån men ligger fortfarande så lågt att förhoppningarna om att den tyska regeringen ska presentera de efterlängtade finanspolitiska satsningar, som allt fler efterfrågar, lär fortsätta att stiga. Men för det krävs nog att arbetsmarknaden försvagas på ett mer oroande sätt.

Till de mer övertygande ljuspunkterna hör att den franska ekonomin fortsätter att utvecklas, i alla fall relativt, väl. Här steg inköpschefsindexet för industrin från 50,7 i oktober till 51,6 i november, medan tjänsteindexet låg kvar på 52,9. Ingen direkt högkonjunktur men ändå fortsatt tillväxt i fransk ekonomi som allt mer ser ut att ta över rollen som europeiskt draglok.

I Storbritannien sjönk däremot både industri- och tjänsteindex. I industrins fall från 49,6 till 48,3 och i tjänstesektorn från 50,0 till 48,6. Inte minst en påminnelse om att det till stor del är geopolitiska faktorer, i det brittiska fallet Brexit och nyval, som dämpar den globala aktiviteten.

En lösning på handelskonflikten mellan USA och Kina framstår därmed som allt mer nödvändig för att få bättre fart och framtidstro i den globala ekonomin. Och eftersom Trump nu pressas från många håll är en tolkning att han nog behöver en framgång i handelsförhandlingarna att visa upp. Skulle dessutom amerikansk ekonomi börja uppvisa tydligare svaghetstecken så ökar pressen i handelsfrågan ytterligare.

Under fredagseftermiddagen publicerar Markit Economics sina preliminära inköpschefsindex för amerikansk ekonomi. Väntat är att industriindexet stiger från 51,3 till 51,5 medan tjänsteindexet också ska marginellt upp från 51,0 till 51,2.

Slutligen kan nämnas att den nya medlemmen till den amerikanska centralbankens räntekommitté (FOMC), Judy Shelton, som president Trump har nominerat, har hamnat i ett litet blåsväder. Under en utfrågning efter ett UBS-event i oktober har hon, enligt Bloomberg News, ifrågasatt om det verkligen finns ett lagstadgat underlag för Federal Reserves oberoende. Uttalandet anses kontroversiell på många håll även om det säkert är välkommet ur Donald Trumps perspektiv då han varit en stor kritiker av centralbankens penningpolitik och delvis ifrågasatt deras ovilja att hörsamma hans uppmaningar att sänka räntan kraftigt. I första hand med hänvisning till att räntorna i omvärlden ligger lägre än de amerikanska vilket pressat upp dollarkursen. Det är framför allt Fed-chefen Jerome Powell, för övrigt utsedd av Trump, som hamnat i skottgluggen.

Att Judy Shelton nu på sätt och vis ifrågasätter Federal Reserves oberoende anses försvåra hennes möjligheter att bli godkänd av den amerikanska kongressen. Till detta bidrar dessutom att hon tidigare uttryckt stöd för att den amerikanska dollarns värde på sikt åter ska knytas till guldpriset.