Maxfastigheter (fd Maxfast) grundades 2013 och riktar in sig på kommersiella fastigheter i handelsområden utanför stadskärnor, med solida hyresgäster som man binder till långa hyresavtal. Förvärvsstrategin har fokus på komplementära fastigheter till nuvarande bestånd, som vid utgången av tredje kvartalet var utspritt på 44 fastigheter i 26 orter i Sverige. Det totala fastighetsvärdet uppgick till knappt 2,2 miljarder kr.

Den här texten publicerades i tidningen Börsveckan i nummer 47 den 18 november.

De tre största regionerna är Karlstad med 29 procent av beståndet följt av Västerås (20) och Eskilstuna (19). Handel står för 67 procent (varav merparten sällanköpshandel) av beståndet följt av Fritid på 17 procent och resterande del är kontor, industri, samhällsfastigheter etc. Storkundsberoendet ser tämligen högt ut då de 10 största hyresgästerna svarar för 53 procent av intäkterna. Dessa hyresgäster har dock butiker utspridda över hela landet med separata avtal så om inte hela kedjor går i konkurs så är inte enskilda kontrakt av nämnvärt stor vikt.

Högt avkastningskrav

Största hyresgästen är lågpriskedjan Dollarstore som gjorde rekordvinst 2018. Dollarstore står för 13,5 procent av kontraktsvärdet och har hyresavtal på åtta olika orter. Vad som däremot kan vara problematiskt är om ett helt handelsområde tappar i attraktionskraft vilket då kan slå hårdare mot Maxfastigheter om det finns flera hyresgäster inom samma område.

Avkastningskravet som fastigheterna värderas efter uppgick i Q3 till 6,9 procent (7,5). Det kan jämföras med Atrium Ljungbergs direktavkastningskrav på 4,9 procent för dess handelsfastigheter och Norrlandsbolaget NP3, som har 35 procent av beståndet inom handel och 30 procent inom industri, på 7,0 procent. Marknaden verkar inte dela den värderingen då NP3 handlas till en substanspremie på cirka 60 procent. Atrium Ljungberg värderas dock precis som Maxfastigheter, med rabatt mot substansen på knappt 5 procent. Att det finns utrymme för ett lägre avkastningskrav på både NP3 och Maxfastigheters bestånd och därmed högre fastighetsvärden förefaller inte helt orimligt.

Belåningsgraden uppgick i Q3 till 61 procent med en genomsnittlig ränta på 3,12 procent. Då har bolaget en obligation på 300 Mkr som löper fram till september 2020 med 6,5 procent så en billigare finansiering är också rimligt att vänta sig då denna ska omfinansieras nästa år.

Efter tredje kvartalets utgång har två affärer genomförts om totalt 81 Mkr och dessutom har en riktad emission på 93 Mkr genomförts till investmentbolaget Öresund som därmed seglar upp som största ägare med 14 procent av kapitalet.

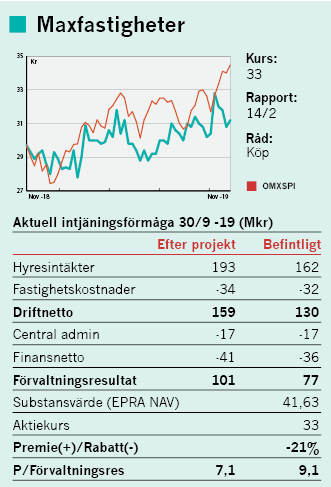

Justerat för emissionen ser substansvärdet (EPRA NAV), oaktat förvärven efter Q3, ut att vara 41,63 kr mot rapporterade 43,34 kr. Substansrabatten är efter utspädningen 21 procent och med avkastningskravet på 6,9 procent ser projektfastigheterna ut att värderas till omkring 270 Mkr och det totala beståndet är upptaget till 2156 Mkr.

Projekt höjer intjäningsförmågan

På den aktuella intjäningsförmågan är Maxfastigheter inte dyrare än knappt 9 gånger förvaltningsresultatet. Bolaget har också tre projekt igång till en total kostnad om 420 Mkr med färdigställanden av två projekt i Q1 2020 och det tredje i Q3 2020. På bolagets uppgifter kring dessa så är värderingen inte högre än drygt 7 gånger det prognosticerade förvaltningsresultatet. Projekten startade när maxfastigheter uppnådde en uthyrningsgrad på minst 70 procent och även om projekten innebär en viss risk med tanke på exempelvis konjunkturavmattningen eller komplikationer så ser kalkylen intressant ut.

Maxfastigheter ser alltså lockade ut när vi kikar på både substansvärderingen liksom kassaflödesmultiplar. Sedan introduktionen 2016 är aktien ner på börsen under en period när fastighetssektorn gått starkt. Det beror nog delvis på den nyemission som gjordes under 2017 samtidigt som bolaget är relativt okänt på First North med ett börsvärde på omkring 720 Mkr. Detta, samt exponeringen mot handelsfastigheter i små- och mellanstora städer, gör säkert en del investerare osäkra. NP3 var också länge värderade i linje med substansen med dess bestånd av norrlandsfastigheter inom handel och industri, men har de senaste åren uppvärderats rejält.

Vi kan mycket väl tänka oss att Maxfastigheter kan få en uppvärdering också, likt NP3. NP3 är faktiskt också 4:e största ägaren i Maxfastigheter efter en bytesaffär under 2018. Att Öresund går in som huvudägare ser vi också positivt på då det rimligen föranletts av en due diligence på projekten och vakansriskerna i bolaget.

Maxfastigheter har dessutom som ambition att dela ut hälften av nettovinsten. I våras skiftades 1,3 kr per aktie ut till ägarna (1,16) vilket till dagskurs kring 33 kr ger en direktavkastning nära 4 procent. Det är också attraktivt och lite ovanligt inom fastighetssvängen.

Det blir ett köpråd i Maxfastigheter.

")