Den globala fordonsproduktionen har bromsat in kraftigt under 2019. Under årets nio första månader har den varit 6 procent lägre än året innan. För världens största tillverkare av säkerhetsbälten och krockkuddar, Autoliv, är det såklart dåliga nyheter. Bolaget har dock klarat sig hyggligt med en organisk tillväxt på 1,5 procent under samma period.

Att Autoliv stärker sina marknadsandelar beror huvudsakligen på att den japanska konkurrenten Takata drabbades av stora kvalitetsproblem för några år sedan. Många av bolagets kunder vände sig då istället till Autoliv.

Marknadsandelen på nya order har därför de senaste åren legat runt 10 procentenheter högre än den för faktiska leveranser. De nya orderna börjar nu gå till leverans och marknadsandelen kryper därför uppåt.

Den underliggande tillväxten under 2019 motverkas dock av valutaeffekter och totalt rapporterar Autoliv en lägre omsättning än i fjol. Valutamotvinden dämpades dock något i det tredje kvartalet enskilt och totalt var då omsättningen i princip oförändrad mot året innan.

Kina och Americas var de två regioner där Autoliv rapporterade positiv underliggande tillväxt i kvartalet. Framför allt utvecklingen i Kina var stark med drygt 11 procents organisk försäljningsökning. Detta på en marknad där produktionen av personbilar samtidigt backade med knappt 6 procent.

Totalt i världen sjönk produktionen av personbilar med drygt 3 procent i tredje kvartalet. Det är en större nedgång än närmast föregående kvartal och alla regioner bidrog till den utvecklingen. Trenden går således åt fel håll och prognosinstitutet IHS drog i oktober ned sin prognos för personbilsproduktionen 2019. Den väntas nu backa 6-7 procent jämfört med i fjol.

Som en konsekvens av det drog även Autoliv i sin niomånadersrapport ned sina prognoser för 2019. Organiskt väntas omsättningen öka med 1 procent medan rörelsemarginalen väntas landa på 9,0 procent. Det var marginellt under de prognoser som fanns i marknaden.

För att kompensera för en minskad fordonsproduktion och för ökade råmaterialkostnader har Autoliv ett pågående effektiviseringsprogram. Målet är att sänka kostnaderna på tjänstemannasidan med 5 procent. Jämfört med för ett år sedan hade Autoliv 1 600 färre anställda i årets tredje kvartal. Vd Mikael Bratt säger sig räkna med meningsfulla kostnadseffekter från och med fjärde kvartalet i år.

Den stora frågan när det gäller Autoliv är vad som händer med fordonsproduktionen framöver. Kortsiktigt befinner sig som sagt prognoserna fortfarande i utförsbacke och Mikael Bratt skrev i sitt vd-ord i niomånadersrapporten att Autoliv inte förutsåg någon vändning i närtid.

Enligt en rapport från IHS väntas dock åtminstone en marginell tillväxt i Europa och en utplaning i Kina under nästa år. Utvecklingen är fortfarande väldigt osäker och mycket hänger på hur handelskriget mellan Kina och USA utvecklas samt hur Storbritanniens utträde ur EU fortlöper.

I takt med att produktionsstatistik och prognoser fallit under 2019 har även analytikerna tvingats skruva ned sina vinstestimat för Autoliv. För närvarande väntas 2019 enligt databasen Factset sluta med en vinst per aktie på 5,33 dollar. Det är på pappret högre än i fjol, men justerat för engångsposter innebär det ett tapp på 18 procent.

För 2020 är snittprognosen däremot en klar förbättring av resultatet. Vinst per aktie väntas öka drygt 20 procent (justerat) till 6,77 dollar. Vinstlyftet kommer från 4 procent högre omsättning och en återgång till tvåsiffrig rörelsemarginal.

För 2021 väntas en vinsttillväxt på 17 procent till 7,91 dollar. Omsättningen spås då öka med dryga 5 procent och rörelsemarginalen förbättras ytterligare.

| 2018 | 2019 | 2020 | 2021 | |

| Omsättning, mln usd | 8 518 | 8 878 | 9 350 | 9 715 |

| Rörelsemarg., % | 10,5 | 8,9 | 10,1 | 10,8 |

| Vinst/aktie, usd | 4,30 | 5,33 | 6,77 | 7,91 |

| Utdelning, usd | 2,46 | 2,45 | 2,54 | 2,67 |

| Källa: Factset |

Med nuvarande aktiekurs handlas Autoliv till p/e 12,2 på nästa års vinstprognoser och 10,6 på 2021 års estimat. Justerat för skuldsättning värderas rörelsen till 10,1 gånger nästa års väntade rörelseresultat.

Direktavkastningen i Autoliv-aktien väntas de närmaste åren uppgå till 3,0 procent respektive 3,1 procent.

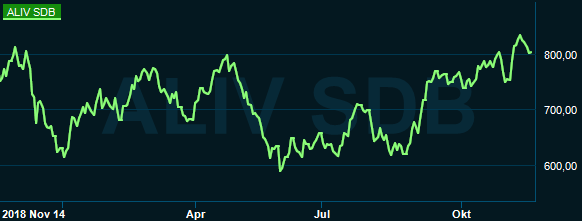

Autoliv-aktien hade ett väldigt svagt andra halvår på Stockholmsbörsen i fjol. Kursutvecklingen under 2019 har varit extremt slagig men sedan slutet av augusti har aktien stigit 30 procent. Uppgången kommer sig av att allt fler räknar med att den konjunktursvacka vi gått in i kommer att bli relativt kortvarig. Botten väntas nås under första halvåret nästa år och därefter ligger en viss förbättring i korten.

Det är än så länge bara fromma förhoppningar och inget som direkt går att se i någon makrostatistik. Fortfarande finns också två stora jokrar i handelskriget mellan USA och Kina samt Brexit. De båda faktorerna kan såväl hjälpa som stjälpa konjunkturutsikterna under kommande kvartal.

Personbilsmarknaden är extremt konjunkturkänslig och därmed blir också Autoliv-aktien extremt konjunkturkänslig. Avknoppningen av Veoneer har förvärrat situationen då det tidigare fanns en tillväxtkomponent i bolaget som numera saknas. Nu är det i princip enbart fordonsproduktionen som styr.

Om nuvarande stämningsläge står sig kommer Autoliv-aktien definitivt ha mer att ge under det kommande året. Vi har dock redan sett i år hur snabbt humöret svänger på börsen och sannolikheten känns låg att resan under kommande kvartal blir lugn och stabil.

Vill man sova lugnt om nätterna avvaktar man därför ytterligare något kvartal i Autoliv-aktien. Som ett högrisk-bet på konjunkturen tycker vi dock den kan vara värd en chansning. Läget på fordonsmarknaden är rätt dystert i dagsläget så det krävs inte mycket för att lyfta humöret. Rekommendationen blir köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Autoliv SDB | Köp | 804,90 | - |