Kycklingproducenten Scandi Standard har äntligen fått till några kvartal där nästan alla delar av bolaget går bra samtidigt. De senaste åren har annars präglats av att de olika affärsområdena turats om att dra ned utvecklingen. Fjolåret är ett bra exempel då resultaten förbättrades i Norge och Irland men föll i Sverige och Danmark.

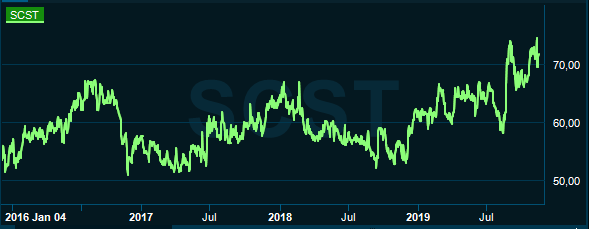

Den ojämna resultatutvecklingen har bidragit till att hålla tillbaka aktien. Sedan 2016 har kursen fram tills nyligen legat och guppat mellan 55 och 65 kronor.

I år har det dock som sagt sett bättre ut för Scandi Standard och det var framför allt halvårsrapporten i somras som gav positivt avtryck i kursgrafen. Bra tillväxt och förbättrad lönsamhet på flertalet marknader lyfte det justerade rörelseresultatet med 25 procent.

Den positiva trenden fortsatte även i årets tredje kvartal med ett 23 procent högre justerat rörelseresultat jämfört med i fjol. Den justerade rörelsemarginalen förbättrades med fyra tiondelar till 4,9 procent.

Precis som i det andra kvartalet var det Sverige och Norge som svarade för de största resultatlyften, med Irland och Finland strax bakom. Den danska verksamheten hade en trög vinstutveckling redan under andra kvartalet och den trenden fortsatte även i det tredje. Tillväxten är stark i Danmark men den sker för närvarande på bekostnad av marginalerna.

I lokal valuta ökade omsättningen i Danmark med 17 procent i kvartalet. Det är så kallade ready-to-eat produkter som växer starkt inom restaurang och storhushållssegmenten. Förra årets förvärv av Rokkedahl bidrar också med ökade volymer. Den starka tillväxten till trots så ökade inte det justerade rörelseresultatet alls, vilket innebar att marginalen föll till 3,2 procent från 3,9 procent i fjol.

Det är kostnader för att hantera de ökade volymerna som tynger lönsamheten. Vidtagna åtgärder under fjärde kvartalet väntas innebära ytterligare kostnader men Scandi Standard säger sig räkna med en normalisering av lönsamheten under nästa år.

Allt har således inte förändrats i Scandi Standard, men övriga delar förbättras i en takt som väger upp den svaga resultatutvecklingen i Danmark. I Sverige lyfte det justerade rörelseresultatet med 34 procent, i Norge med 28 procent och i Irland med 30 procent. Det är tre resultatmässigt tunga marknader som tillsammans står för 80 procent av det justerade rörelseresultatet.

Det är huvudsakligen en kombination av ökade volymer och genomförda prishöjningar som ligger bakom den förbättrade lönsamheten inom Scandi Standard. Prishöjningar har genomfört framför allt för att kompensera för ökade foderkostnader efter förra årets extremt torra sommar.

Samma faktorer driver en stark tillväxt på översta raden. Den underliggande tillväxten har accelererat ytterligare från halvårsrapporten och summerade till 10 procent. Valutaeffekter och förvärv lyfte totalsiffran till 12 procent.

Tillväxten hittills i år för Scandi Standard uppgår till 13 procent och underliggande är tillväxten klart högre än den historiska tillväxttakten på 6-7 procent om året. Förutom de ovanstående faktorerna bidrar även stärkta marknadsandelar och en ökad andel förädlade produkter till den starka tillväxten.

Det finns goda förutsättningar för att efterfrågan på kyckling kommer att fortsätta öka de kommande åren. Det är framför allt miljödebatten kring nötkött som kan förväntas driva allt fler att äta mer kyckling istället då koldioxidutsläppen från kycklinguppfödning bara är en tiondel av de från nötkött.

Det är ett faktum som Scandi Standard menar att cirka 70 procent av konsumenterna inte känner till och något som man nu trycker allt mer på i marknadsföringssammanhang.

De analytiker som bevakar Scandi Standard räknar dock med att omsättningen planar ut rejält de kommande åren. För 2019 väntas enligt databasen Factset en tillväxt på cirka 12 procent. Åren 2020 och 2021 väntas dock tillväxten bromsa in till cirka 4 procent om året, alltså klart lägre än det historiska snittet.

Lönsamheten väntas dock fortsätta förbättras och rörelsemarginalen spås nå 5,5 procent år 2021. Snittprognosen för vinst per aktie ligger enligt Factset på 3,99 kronor för innevarande år och på 5,12 kronor respektive 5,56 kronor per aktie för åren 2020 och 2021.

| 2018 | 2019 | 2020 | 2021 | |

| Omsättning, Mkr | 8 797 | 9 834 | 10 235 | 10 613 |

| Rörelsemarg., % | 4,2 | 4,6 | 5,1 | 5,5 |

| Vinst/aktie, sek | 3,09 | 3,99 | 5,12 | 5,66 |

| Utdelning, sek | 2,00 | 2,37 | 2,85 | 3,22 |

| Källa: Factset |

P/e-talen för 2020 och 2021 uppgår för närvarande till 13,8 respektive 12,7. Justerat för skuldsättning värderas rörelsen till 13,5 gånger nästa års väntade rörelseresultat enligt Factset.

Direktavkastningen i Scandi Standard-aktien väntas de närmaste åren uppgå till 3,3 procent respektive 4,0 procent.

Scandi Standard-aktien har gått bra sedan sommaren men ligger ändå en bra bit efter börsindex för 2019. Värderingen för de kommande tolv månaderna ligger aningen högre än den gjort de senaste åren.

I förväntningarna ligger som sagt en dämpad tillväxt under 2020. Prishöjningar kommer inte att driva tillväxt på samma sätt som under innevarande år. I den mån konkurrens leder till press nedåt på priserna igen finns en risk för att även marginalerna trycks tillbaka.

Strukturellt ser dock marknadsläget fortsatt bra ut för kyckling de kommande åren, inte minst lär miljöargumentet bita på många konsumenter.

Livsmedelsproduktion är i grunden en stabil verksamhet vilket borde tala starkt till Scandi Standards fördel i ett läge där konjunkturen är en återkommande källa till oro på börsen. Historiken när det gäller operativ stabilitet är dock inte bra då Scandi Standard som sagt ständigt tycks plågas av problem av varierande slag. Även under ett starkt 2019 har resultaten i Danmark varit en plump.

Det fjärde kvartalet i fjol var inte särskilt starkt men från och med första kvartalet 2020 blir jämförelsetalen rejält tuffa. Givet den svajiga historiken känner vi inte tillräckligt stark tilltro till att bolaget kan prestera ännu högre resultat nästa år.

Rekommendationen stannar vid Neutral.