Zetadisplay levererar kompletta lösningar för vad som kallas digital signage (digital och interaktiv skyltning) till butiksmiljöer, offentliga miljöer och för intern kommunikation på arbetsplatser.

Det gör dem till en lönsam hårdvaruleverantör och ett intressant mjukvarubaserat tjänstebolag. Affärsmixen är lite unik och det finns få jämförelseobjekt på aktiemarknaden. Nyligen noterade Vertiseit är dock en känd konkurrent och bolaget själva nämner bland andra Trison, Scala och Multiq som peers.

Marknaden för digital signage är på snabb frammarsch och det sker en global digitalisering av detaljhandeln. Samtidigt är branschen, åtminstone i Europa, kraftigt fragmenterad.

En tydlig del i Zetadisplays tillväxtplan är därför att växa genom förvärv. Branschen är i behov av att konsolideras, inte minst för att växa i kapp de större kundernas krav på leveranskapacitet.

Senast i oktober stärkt bolaget sin position genom köpet av Gauddi BV i Holland. Köpeskiljningen på 71 Mkr motsvarar en multipel kring 8–9 gånger EBITDA-resultatet. Spontat ter sig detta som en vettig affär.

I alla fall så värderas Zetadisplay betydligt högre. Gauddi riktar sig främst mot mindre kunder och kompletterar den redan befintliga verksamheten i landet väl. Dessutom har Gauddi högre återkommande intäkter (41 procent) än övriga koncernen och adderar ungefär 50 Mkr i årsomsättning.

En för året ny lånefacilitet om 300 Mkr möjliggör vidare affärer. Ansvarig för förvärvsbenet är den tidigare långvarige vd:n Leif Liljebrunn. Han lär ha mycket bra koll på marknaden och fler bolagsköp är att förvänta. Ny på vd-jobbet sedan september är Per Mandorf med en historia från mjukvarubolaget Visma.

Leif Liljebrunn och Per Mandorf

Zetadisplays kunder är ofta större butikskedjor och ett standardkontrakt sträcker sig över fem år. När varuhusen digitaliseras sker det en avdelning i taget snarare än ett varuhus åt gången, så stegvis rullar kunderna ut koncepten i sina butiker. Bolaget har välkända referenskunder som Kesko, ATG, Ranstad, Bilia, Mio, Mercedes, Volkswagen och Ekornes.

I undantagsfall sker dock stora leveranser i enskilda kvartal, vilket gör det svårt med jämförelsesiffrorna år mot år. Historiskt har sådana leverans skett bland annat till ATG.

Ramavtal med potential

Ikea har tagit beslut om att digitalisera hela sin kundupplevelse och Zetadisplay har vunnit ett globalt ramavtal med bolaget bakom Ikea, Ingka Group.

Kontraktet berör 367 varuhus, vilket självklart är en oerhört spännande möjlighet. Hur omfattande leveranserna blir, eller när de kommer, är osäkert i dagsläget. Kontraktet innefattar även en teknisk uppdatering av 80 befintliga system.

Mer om affärsmodellen

Enligt Zetadisplay så består en standardleverans till 60 procent av hårdvara. Skärmar och dylikt köps in från tredje part och säljs vidare med god vinstmarginal till kunderna.

Hårdvaruleveransen sker i inledningen av samarbetet och är en förutsättning för att Zetadisplay sedan kunna leverera sin mjukvarulösning på abonnemang (SaaS). Den står för resterande 40 procent av intäkten och inkasserar under kontraktets löptid.

Mjukvaran är kommunikationssystemets hjärna och en viktig del i vad som gör ZetaDisplays erbjudande unikt. Hur avancerad mjukvaran är svårt för en lekman att bedöma. SaaS-elementet är också den här delen av affären som ger återkommande intäkter och därför är mest intressant.

Datakoden styr hur och vad som visas på skärmarna vid varje vald tidpunkt. En enskild butik kan till exempel anpassa skyltningen efter väder eller tid på dygnet, samt styra kunderna mot specifika delar av butiken och samtidigt möta butikskedjans grafiska profilering.

Till skillnad från ett renodlat mjukvarubolag med enbart en SaaS-modell har Zetadisplay en större puckel att ta sig över när de kommer till säljet mot nya kunder.

Mjukvaran kräver en hårdvaruinstallation som de flesta kunderna inte redan äger. Det innebär att Zetadisplay inte kommer att kunna leverera samma explosiva tillväxt i sina återkommande intäkter som en renodlad SaaS-leverantör kan kvartal efter kvartal.

Istället bör man förvänta sig att försäljningen på nya kontrakt sker med viss oregelbundenhet. Men att de löpande intäkterna ändå ökar i takt med att den installerade basen blir större.

När kunden väl vunnits finns en tydlig inlåsningseffekten. Någon konkret uppgift om churnen, alltså hur många kunder som lämnar bolaget löpande, har vi dock inte.

Leveransen av hårdvaran är en lönsam affär med en bruttomarginal kring 20–25 procent, till skillnad mot ett renodlat SaaS-bolag som inte sällan förlorar pengar när de först startar upp en ny kund.

Alla SaaS-affärer tar tid att materialisera. När användarbasen är tillräckligt stor kan modellen generera fantastiska kassaflöden. Ett litet frågetecken kring Zetadisplays affärsmix är vad som kommer att ske med hårdvaruförsäljningen mot befintliga kunder över tid.

Livslängden hos bildskärmarna kan inte vara evig, vilket torde innebära att kunderna med jämna mella rum behöver byta ut sin hårdvara. Därför kommer hårdvarudelen sannolikt vara ett stort inslag även långsiktigt, men kanske kan även den istället inkluderas i abonnemangsmodellen som en inbakad leasing längre fram.

Att affärsmodellen skiljer sig en hel del mot ett renodlat SaaS-bolag måste återspeglas i en lägre värdering. Men det är ändå SaaS-elementet i Zetadisplay som gör aktien intressant.

Historik och prognos

Vid utgången av tredje kvartalet hade bolaget återkommande intäkter (ARR) om 136 Mkr. Med ARR menas de årligen återkommande intäkterna. Siffran baserat på månadsintäkten den senaste redovisade perioden. I tredje kvartalet motsvarar ARR-siffran en ökning på 25 procent år mot år.

Men de återkommande intäkterna inom ett kvartal toppade i fjärde kvartalet 2017 på 37,3 Mkr, det väcker frågetecken, eftersom det indikerar en tidigare högre ARR än nu.

Trenden för 2019 är dock positiv. Året inleddes med 31,6 Mkr i återkommande intäkter i första kvartalet. Därefter har intäkten sekventiellt ökat med i snitt 2,2 procent under andra och tredje kvartalet.

I tredje kvartalet summeras återkommande intäkterna till 33 Mkr, vilket hittills för andra och tredje kvartalet motsvarar en ökning i årstakt kring 8–9 procent.

Bolaget har målsättningen att nå 200 Mkr i årligen återkommande intäkter och ett rörelseresultat på 100 Mkr vid utgången av 2022. Det är inte ett orimligt om bland annat ramavtalet med Ikea kickar igång.

Jag har räknat lite baklänges i ett försök att skatta framtidsutsikterna. Utgångspunkten är att bolagets målsättning är nåbar. I uppskattningen av de framtida återkommande årsintäkterna (ARR) har jag använt kvartalsdata i stället för månadsstatistik.

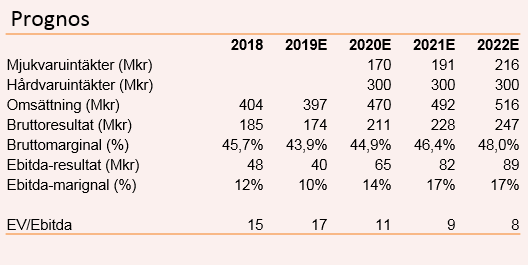

Efter ett rejält lyft i både omsättning och ARR under år 2020 landar omsättningen i min prognos på 470 Mkr, delvis drivet av höstens holländska förvärv. En ARR på 170 Mkr skulle motsvara en tillväxt på omkring 25 procent år mot år.

Under åren därefter har jag antagit en tillväxttakt i ARR:n om drygt 12 procent per år, vilket resulterar i 216 Mkr i återkommande intäkter vid utgången av 2022.

Vd Per Mandorf är också tydlig med att bolaget förväntar tydligt stigande SaaS-intäkter i kommande perioder. För att mitt scenario ska bli verklighet krävs att omsättningen stiger med 5 procent under 2021 och 2022. Med ett Enterprise Value på cirka 700 Mkr ger det en framåtblickande EV/ARR om 3,3 på 2022. Andelen återkommande intäkter stiger i min enkla modell, från cirka 31 procent i utgångsläget till 42 procent 2022.

Delvis beror det på antagandet att hårdvaruförsäljningen hålls konstant kring 300 Mkr årligen. Relationen mellan hårdvaruintäkter och mjukvaruintäkter rimmar då i slutet av prognosen med vad bolaget sagt om sina standardkontrakt (60 procent hårdvara, 40 procent mjukvara).

Men antagandet hämmar också omsättningstillväxt i prognosen, vilket riskerar blir något missvisande om man förväntar sig att bolaget expansion fortsätter med stora hårdvaruleveranser som följd.

I prognosen har omsättningen vuxit till 516 Mkr år 2022. En bruttomarginal på 48 procent ger oss då ett bruttoresultat 247 Mkr. Grova antaganden om ebitda-marginalen ger följande värdering av bolaget. Det är ingen tok-rea, men lägre än många renodlade mjukvarubolag.

Jag tror den nya ledningen skulle vara besvikna om de inte lyckas prestera mer än 5 procent i omsättningstillväxt de kommande åren, vilket är vad jag antagit i räkneövningen.

Befintliga ramavtal har potential att skalas upp och med en dedikerad förvärvsjägare i Leif Liljebrunn torde även förvärv kunna bidra till den framtida utvecklingen.

Zetadisplay är ett spekulativt köp som ger exponering mot en expansiv bransch. Men du måste tåla kvartalsvolatilitet och ha en stor riskaptit.