Tjänstepensionen kan antingen bestå av en traditionell försäkring eller en fondförsäkring eller både och. Huruvida du ska ha traditionell försäkring eller fondförsäkring beror på vilken risk du vill ta och i vilken mån du faktiskt kan välja mellan de två.

Var inte rädd för att ta risk

För de allra flesta är det lång tid kvar tills pensionen. Även om den är nära förestående är utbetalningsperioden ofta över minst tio år. Ingen i denna värld sitter varken på en fungerande spåkula eller facit, därför får man anse det rimligt att anta att börsen kommer att bete sig i framtiden som den gjort historiskt och alltså stiga på sikt.

Håller man med om detta antagande om att börsen kommer att stiga i framtiden kan det vara bra att ta en högre risk i sitt sparande och välja fondförsäkring. Den som ändå vill undvika stora svängningar i sitt innehav ska välja traditionell försäkring.

För att läsa om hur tjänstepensionen är uppbyggd och vad traditionell försäkring respektive fondförsäkring är – läs här.

Trots att det historiskt lönat sig att ha en hög exponering mot aktier har de flesta spararna traditionell försäkring, inte fondförsäkring, för sin tjänstepension. Det är nämligen det som är icke-valet inom den kollektiva tjänstepension som 90 procent av Sveriges löntagare tillhör.

Aktieexponeringen i traditionell försäkring kan vara så låg som en tredjedel. Det kan jämföras med PPM-valet där förvalet AP7 innebär en risk på 110 procents aktieexponering.

Vill du välja?

Alla människor vill inte välja. Är du en av dem som helst slipper göra val och vill ha en traditionell försäkring behöver du inte göra något. Det vill säga om du har tjänstepension inom något eller några av de fyra stora kollektivavtalen. Dessa är:

Avtalspension SAF-LO – privatanställd arbetare Valcentral: Fora

Avtalspension ITP1 och ITP2 – privatanställd tjänsteman Valcentral: Collectum

Avtalspension PA16 – statligt anställd Valcentral: SPV

Avtalspension KAP-KL, PAKFS och AKAP-KL – anställd inom kommun och region (landsting) Valcentral: Pensionsvalet

Vill du ta en högre risk, men vill slippa välja fonder väljer du ett bolag med fondförsäkring och stannar kvar i den så kallade entrélösningen, alltså förvalet. Det är ett urval av fonder som pensionsbolaget valt. Tillhör du ITP1 måste du dock ha minst 50 procent i traditionell försäkring.

Har du tjänstepension inom kollektivtal behöver du verkligen inte ha dåligt samvete för att du inte gör aktiva val i din tjänstepension (frånsett att du ska vara medveten om att du avstår från potentiell avkastning om du stannar kvar i traditionell försäkring), eftersom de alternativen är upphandlade med en rejäl prispress.

Utbudet av försäkringsbolag varierar mellan avtalen och beroende på hur gammal du är.

”Är man intresserad kan man med fördel gå in på Pensionsguiden på Konsumenternas.se och se vilka alternativ som finns inom ditt avtalsområde”, säger Stefan Thelenius, pensionsspecialist på Konsumenternas försäkringsbyrå.

Stefan Thelenius

På Konsumenternas.se kan du också jämföra de olika alternativen och sortera utifrån en rad faktorer, såsom fondutbud, avgifter och försäkringar. Du väljer vilket avtalsområde du tillhör och får på sätt fram de alternativ som gäller dig.

Har du däremot en eller flera tjänstepensionslösningar utanför kollektivavtalen finns det risk att du har en dyr och mindre bra tjänstepensionslösning med begränsat utbud.

”Med individuella tjänstepensioner är det i regel så att man inte har så mycket valmöjligheter, utan valmöjligheterna uppstår när anställningen avslutas och försäkringen läggs i fribrev”, säger Stefan Thelenius.

| Kollektivavtal | Förval trad | Valbara trad | Valbara fondförsäkringar |

| SAF-LO | AMF | Alecta, Folksam, SEB | AMF, Länsförsäkringar, Movestic, SPP, Folksam LO, SEB, Daica, Swedbank, Nordea, Handelsbanken |

| ITP1 och ITP2 | Alecta | AMF, Folksam, SEB, Skandia | Danica, Folksam, SPP, Swedbank, Handelsbanken, Nordea, SEB, Movestic |

| PA16 | Kåpan | Alecta, AMF | AMF, Danica, Handelsbanken, Länsförsäkringar, SEB, Swedbank |

| KAP-KL, PAKFS och AKAP-K | KPA | Alecta, AMF, Skandia | AMF, Danica, Folksam LO, Handelsbanken, KPA, Lärarfonder (Folksam), Nordea, SEB, Swedbank |

Flytta eller inte flytta?

Har du några år i arbetslivet på nacken kan du ha samlat ihop ett gäng tjänstepensioner. Det kan vara värt att se över om du tjänar på att flytta några av dem.

När du avslutar en anställning läggs försäkringen i ett så kallat fribrev. Ett fribrev är tyvärr inte nog för att du ska kunna flytta din tjänstepension. Du måste också fråga din före detta arbetsgivare om lov, eftersom det är den som är försäkringstagaren.

Den första frågan du emellertid bör ställa dig innan du kontaktar ditt gamla jobb är ifall försäkringen medför flytträtt.

”Alla tjänstepensioner från 2007 och senare har enligt lag flytträtt”, säger Stefan Thelenius.

Sen är frågan om hur mycket den eventuella flytten kostar. På det här är ett området händer det mycket inom politiken just nu. Därför kan det i skrivande stund (november 2019) vara på sin plats att invänta en eventuellt ny lag om hur höga avgifter pensionsbolagen får ta för att flytta pensioner. Det gäller förstås särskilt om du vill flytta en tjänstepension med dyr flyttkostnad.

När du väl vet hur mycket en eventuell flytt kostar får du helt enkelt räkna på dina alternativ. Ju längre du har kvar till pension desto mer värt är det förstås att ta en hög engångskostnad. Du kan inte flytta en kollektivavtalad tjänstepension utanför avtalets utbud.

Tänk på det här när du väljer traditionell försäkring

Förutom avgift och historisk avkastning finns det några andra faktorer som är viktiga när man väljer traditionell försäkring. Det är dels om försäkringen ger avkastningsränta (direkt avkastning) eller återbäringsränta (utjämnad över tid) och hur hög den är.

Det andra du ska undersöka är försäkringsbolagets solvens. Det är nämligen solvensen som skvallrar om ifall bolaget kan bli tvunget att köpa räntebärande papper istället för aktier och därmed öka sannolikheten för att tvingas minska återbäringsräntan. Med andra ord är frågan om försäkringsbolaget har tillräckligt mycket pengar enligt de regler de måste följa för att kunna köpa mer högavkastande aktier, eller om de måste ha en högre andel räntor.

Konsolideringsgraden är ett annat mått att ha koll på. Den avgör försäkringsbolagets förmåga att betala ut pengarna till sina kunder. De bolag som har återbäringsränta har ofta ett bredare intervall för konsolideringsgraden, medan de med avkastningsränta ligger närmare 100.

Exempelvis innebär en konsolideringsgrad långt över 100 att återbäringsräntan sannolikt kommer att höjas och ett värde långt under 100 att den kommer att sänkas.

Informationen om solvens och konsolideringsgrad finns på respektive bolags hemsida. Något som är bra att veta, så att du kollar upp rätt försäkring, är att det kan vara olika värden på måtten ifall den traditionella försäkringen är inom systemet för den kollektiva tjänstepension eller inte.

En mer ingående artikel om vad en traditionell försäkring är finns här.

Tänk på det här när du väljer fondförsäkring

Det första du behöver göra när du ska välja fondförsäkring är att se över vilka alternativ som finns inom ditt avtalsområde. Det kan du göra på respektive valcentral eller på Konsumenternas.se. Väljer du entrélösningen, det vill säga en sammansättning av fonder som försäkringsbolaget gjort, behöver du inte göra någonting.

För att se vad som ingår i entrélösningen och vilka fonder som går att välja får du gå in på respektive bolags hemsida.

Jämför avgiften

Det är stor skillnad, både på avgift och avkastning. Framförallt ska du välja ett billigt alternativ, eftersom att den historiska avkastningen säger mycket mindre om den framtida avkastningen än vad avgiften gör. Skillnaden i avgifter är stora och kan i värsta fall göra att pensionen blir flera hundra tusen kronor lägre.

Har du tjänstepension kopplad till ditt kollektivavtal är avgifterna upphandlade och låga.

STEG FÖR STEG - SÅ SER DU ÖVER DIN TJÄNSTEPENSION

Exempel: Anders är 30 år och arbetat för privata arbetsgivare i hela sitt liv, både som tjänsteman och arbetare, med och utan kollektivavtal. Anders har minst 35 år kvar till pension och tror att en bred global aktieportfölj till en låg avgift kommer att ge den bästa avkastningen för hans pension. Anders familj är inte beroende av hans inkomst.

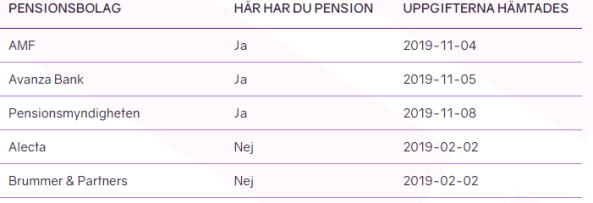

1. Anders går in på Minpension.se och ser vilka tjänstepensioner han har.

2. Anders misstänker att alla tjänstepensioner inte har hunnit dyka upp på Minpension.se, han funderar på vilka anställningar han haft och går in på valcentralerna Collectum och Fora.

3. På Collectum hittar Anders en tjänstepension som ännu inte uppdaterats på Minpension.se

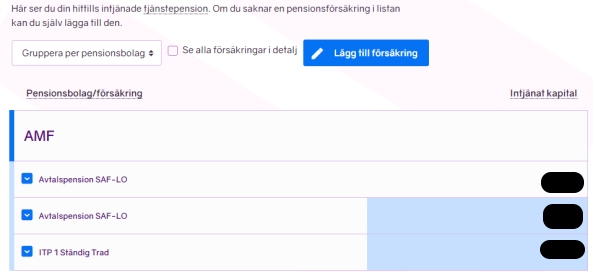

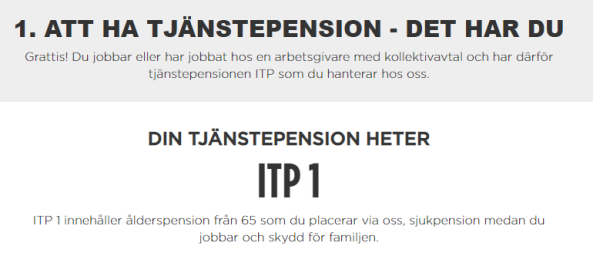

4. Anders har alltså en tjänstepension genom ITP1 – han väljer att placera 50 procent i en fondförsäkring (eftersom traditionell försäkring måste väljas till 50 procent inom ITP1).

5. Anders väljer att inte ha familjeskydd och återbetalningsskydd på sina försäkringar, eftersom hans familj inte är beroende av hans inkomst.

6. Anders loggar in på SPP:s hemsida där han undersöker vilka fonder som finns att välja mellan och vad som ingår i entrélösningen (förvalet). Han väljer att ha kvar den då det är ett billigt och bra alternativ med en fördelning som passar Anders.

7. Anders väljer en traditionell försäkring.

8. Anders går in på Fora för att se över tjänstepensionerna som är samlade där och väljer fondförsäkring. Han väljer Länsförsäkringar eftersom att han vill ha deras billiga globalfond.

9. Han går sedan in på Länsförsäkringars hemsida där flytten ännu inte har hunnit gå igenom, men han märker att entrévalet innehåller fonden han vill ha till 80 procent och en billig Sverigefond till 20 procent och tycker att det verkar vara ett bra val.

10. Anders har också en privat tjänstepension på Avanza. I den väljer han att investera i den billigaste globalfonden.

Har du inte tjänstepension? Läs den här artikeln.

Prenumerera på mitt nyhetsbrev som kommer en gång i månaden. Här lägger du upp din kostnadsfria prenumeration .

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

")