Det finns få saker som eggar svenska investerare så mycket som utdelning, gärna ska den vara hög. Men ännu hellre ska utdelningen vara hållbar. Då kan framtida utdelningssänkningar undvikas och den tryggheten är vad som borde eftersträvas i en uttalad utdelningsstrategi.

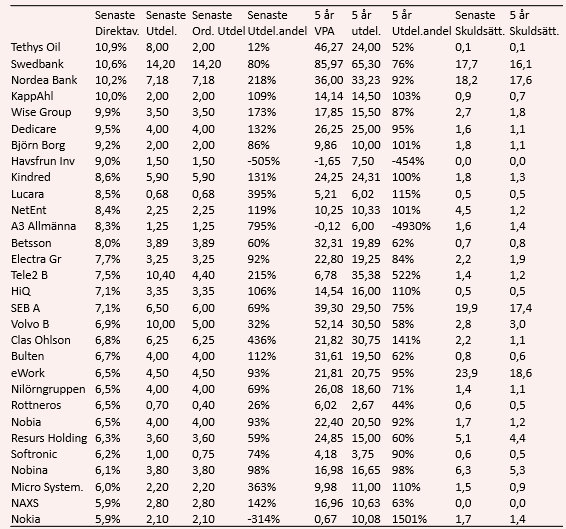

I en ögonblicksbild är hög procentuell direktavkastning ingen bristvara på Stockholmsbörsen. Fler än femtio bolag skulle ge mer än 4,5 procent om man landade på samma nivå som i senaste räkenskapsåret. De trettio bolagen med högst direktavkastning gav kuponger från 6 procent och uppåt 11 procent, inklusive extrautdelningar.

Tethys Oil lämnar i år en total utdelning, hänfört förra räkenskapsåret, om 8 kronor. Det motsvarar en direktavkastning över 10 procent. Vid två ordinarie tillfällen delas 1 krona per aktie ut. Första gången i maj sedan kommer ytterligare 1 krona per aktie i mitten på november. Men däremellan har aktieägarna också fått motsvarande 6 kronor per aktie, när aktiekapitalet minskats med syfte att berika ägarna. Extra utdelningen kommer varje år, så känner man inte bolaget är det lätt att gå bort sig.

Swedbank hamnar också högt upp på topplistan med en utdelning motsvarande nästan 11 procent. Men anledningen till den höga siffran är kursfallet i aktien, på tre år har den fallit över 30 procent. Utbetalningen motsvarar 80 procent av vinsten över rullande tolv månader.

I analytikernas konsensusprognos har utdelningen kapats till 8,73 kronor per aktie för 2019, vilket motsvarar en utdelningsandel på 50 procent av den väntade vinsten. Detta innebär för utdelningsjägaren en sänkt förväntad direktavkastning motsvarande drygt 6 procent, enligt Marketscreener.

Ett aber är att femton av bolagen delat ut mer pengar än vad de genererat i vinster under de senaste tolv månaderna. Det kan i normalfallet vara en indikation om att nivån inte är hållbar i längden, om inte bolaget ska nagga på det egna kapitalet eller öka sin skuldsättningen för att behålla samma utdelningsnivå i framtiden.

Under enskilda år kan direktavkastningen innehålla en eller flera extra utdelningar, vilket till exempel kan vara en utväxlingen av överskottslikviditet från en tidigare försäljning. Eftersom extrautdelningen är en engångshändelse som särredovisas är det enkelt att ta hänsyn till när bolagen ska rankas.

Värre är det när bolagen smyger med att de löpande delar ut mer än vad de drar in. Då kan man nästan räkna med att den goda utdelningen har ett bäst-före-datum.

Hur hög utdelningsandel som bolagen kan bibehålla är individuellt och beror bland annat av konjunkturkänslighet och framtida investeringsbehov.

En bra tumregel är att maximalt 70 procent av vinsten betalas ut i de perioder när bolaget går bra. Då finns marginaler att bibehålla utdelningen genom att höja andelen tillfälligt i framtida svackor.

Om högutdelarna sorteras efter hur stor del av vinsten (över rullande tolv månader) som använts för att betala den senaste ordinarie utdelningen, så är det bara sju bolag som klarar sig under 70-procentsspärren. Tjugoen bolag har betalat ut motsvarande 70 procent eller mer av vinsten.

I stigande grad ringer varningsklockorna för vad som är rimlig över tid. Till bolagen som betalat ut mer än 100 procent av vinsten över rullande tolv månader i ordinarie utdelning hör bland annat Hiq, Bulten, NetEnt, Kindred och Clas Ohlson.

Om man istället ser till den summerade utdelningen över fem år och ställer den i relation till de upparbetade vinsterna är det sju bolag som klarar sig under 70-procentsspärren. De är NAXS, Bulten, Betsson, Resurs, Volvo, Tethys Oil, Rottneros och Havsfrun.

Bland bolagen med över 100 procents utdelningshandel över fem år ryms Kindred, NetEnt, Björn Borg, HiQ, Micro Systemation, Lucara Diamond, Clas Ohlson, Tele2 och Nokia.

Björn Borg är ett varnande exempel. Utdelningen har legat fast på 2 kronor per aktie sedan 2016, men vinsten har flera år varit lägre. Istället har man tagit pengarna ur kassan och nettoskulden har ökat stadigt sedan 2016.

Ställs nuvarande skuldsättning mot snittskuldsättningen för de senaste fem åren har bara fyra bolag minskat sin skuldsättning. Resterande har byggt på sin nuvarande skuld i relation till femårssnittet. Bolagens räntekostnader har sannolikt också minskat i och med att marknadsräntorna fallit. När det är billigt att låna kan det vara rationellt att göra så, men långsiktigt är det inte en optimal utveckling i normalfallet.

Ett par enkla måttstockar gäller även för utdelningsaktier. Istället för stigande skuldsättningen bör utdelningsjägaren leta efter bolag med en stabil lönsamhetstrend, där vinsten ökar något varje år.

Utdelningen bestäms oftast som en andel av vinsten och då är det önskvärt att den ökar över tid. Då ökar både värdet på aktierna och utdelningen i absoluta tal. Och för att det ska ske är det naturligt att bolaget också växer sin omsättningen.