Elektroniktillverkaren Note briljerade ännu en gång i tredje kvartalet. Trots handelsoro i världen och en svagare industrikonjunktur har omsättningen ökat rejält i år, och nu senast med 18 procent i tredje kvartalet om man rensar för förvärv.

Det har skett trots lägre efterfrågan från bolagets större industrikunder. Intäktsbortfallet har istället kompenserats av nya avtal. Det är ett styrketecken.

I senaste kvartalet tecknades ett avtal med Human Care. och hittills under året har nya avtal upprättats med gamla och nya kunder som: Delaval, Maven, Micropower, Unipower och Laerdal Medical.

Bolaget har också levererat ökade volymer till smart-elbolaget Plejd och elbilsbolaget Charge Amp. Ett svenskt försvarskontrakt som legat på vänt sedan årets början har nu också kickat igång.

Note har påverkats negativt av handelskriget mellan USA och Kina, främst eftersom en del av deras produktion finns i Kina. Men Note är framförallt starka i Europa, vilket istället varit en fördel när kunderna sökt tillverkningspartners utanför Kina.

Under året har lagren vuxit, vilket delvis varit effekten av en upptrampning i flera projekt. Men det är sannolikt också ett resultat av de större industrikundernas tveksamhet. Kassaflödet hittills i år summerar därför till minus 21 Mkr.

Kapitalbindningen i lager var vid kvartalets utgång 25 procent högre än motsvarande tidpunkt ett år tidigare. Drygt hälften av ökningen härstammar ifrån Speedboard. Nu menar vd Johannes Lind-Widestam att situationen ser bättre ut framåt. I tredje kvartalet isolerat var kassaflödet efter investeringar precis positivt.

Varulagrets värde sjönk från 437 Mkr i andra kvartalet till 409 Mkr vid tredje kvartalets utgång. Lageruppbyggnaden har ett viktigt signalvärde och att utvecklingen fortsätter i rätt riktning är viktigt.

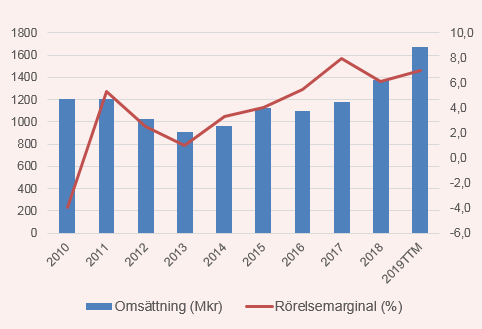

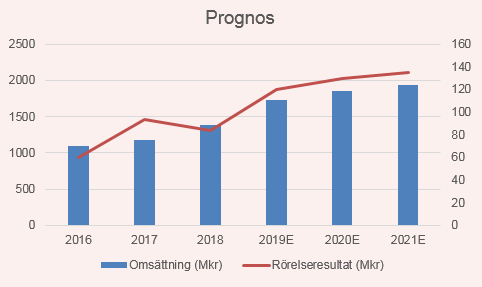

Inkluderat det sena förvärvet av Speedboard (årlig omsättning cirka 155 Mkr) i fjol har försäljningen över rullande tolv månader nu stigit till 1 674 Mkr och vinstmarginalen ökat till 7 procent. Det är 0,6 procentenheter bättre än under helåret 2018 efter att man justerat för engångskostnaderna i och med vd-bytet.

Hittills i år har omsättningen totalt sett vuxit med 30 procent. Bolaget ökade sin försäljning på alla hemmamarknader, framförallt i Västeuropa. Ungefär hälften av ökningen beror av Speedboard-förvärvet och 3 procentenheter av kronans försvagning.

Sedan snart fyra år pekar kurvorna åt rätt håll för Note som vuxit både försäljning och lönsamhet. Det egna arbetet med kostnadsbesparingar och ökad flexibilitet i produktionen har gett resultat.

Historiskt har sifforna varit mer varierande och som kontraktstillverkare är bolaget naturligt beroende av kundernas försäljning, och därav den underliggande konjunkturen. Drar kunderna i bromsen slår det med viss fördröjning på beställningarna hos Note.

Med en hyggligt diversifierad kundportfölj och en någorlunda branschspridning ser Note dock ut att ha lyckats parera den senaste tidens konjunkturmotgångar på ett föredömligt sätt. Och det egna effektiviseringsarbeten har fått effekt.

En positiv vändning för Europas verkstadssektor skulle kunna ge ytterligare en god skjuts åt affärerna. Hur det blir med det återstår dock att se.

Åt andra hållet kan det dock gå snabbt. Bland branschens bästa rörelsemarginaler riskerar att falla snabbt om efterfrågan viker, vilket vi sett flera gånger tidigare historiskt.

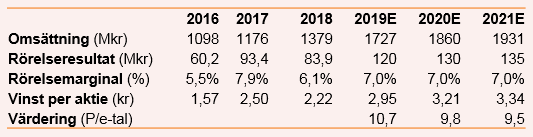

Trots kursuppgången i år krävs inga mirakel för att Notes värdering ska te sig rimlig, men det vill till att affärerna fortsätter att tugga på. På mitt estimat för 2019 värderas aktien till närmare p/e 11. Då har jag räknat med att årets slutar på samma glada not som i tredje kvartalet.

Kan Note sedan växa vidare med strax under 8 procent under 2020 och bibehålla en rörelsemarginal kring 7 procent är det jättebra. Då sjunker p/e-talet under 10.

Handelskriget som flyttar affärer från Kina och till Europa tror jag fortsätter. Kan konjunkturen tillfriskna i Europa kan det öka efterfrågan hos Note. Det tillsammans med en rad nya kunder och utökade avtal talar för att affärerna kan fortsätta växa.

Faller tillväxten sedan till knappt 4 procent under 2021 blir aktien ytterligare lite billigare.

Jag har tidigare använt p/e 10 som en grov måttstock på vad som är en rimlig riktkurs för aktien. Kan bolaget fortsatt skryta med bättre rörelsemarginal och snabbare tillväxt än marknaden, kanske en rimlig multipel istället kan vara tolv gånger vinsten. Det motiverar ett aktiepris mellan 35–40 kronor. Det räcker för att motivera behåll efter min senaste köprekommendation i februari.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| NOTE | Köp | 31,80 | - |