.png)

”Trots att många länder har minusräntor och har genomfört flera omgångar av kvantitativa lättnader så befinner vi oss fortfarande i en låginflationsmiljö. Frågan är om centralbankerna kommer att lyckas vända utvecklingen. Det verkar uppenbarligen inte så.” Det sa Iain Stealey obligationsförvaltare hos JP Morgan under ett föredrag.

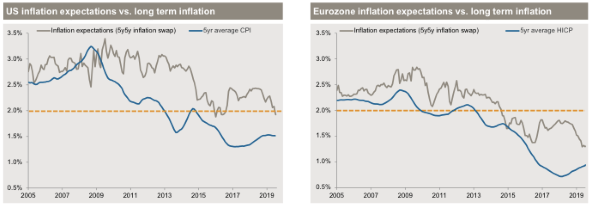

Inflationsförväntningar respektive inflation i USA och Eurozonen.

”2014 införde ECB negativa räntor. Banken sa då att steget var taktiskt och inte strategiskt. Det var något som skulle finnas under några månader eller några kvartal. Fem år senare är har vi fortfarande negativa styrräntor.”

”Nu spår marknaden att det kommer att ta ytterligare åtta år innan vi når positiva räntor igen. Då kommer vi att ha sett 13 år med negativa styrräntor. Det är helt otroligt. Det är ett japanscenario.”

Iain Stealey

Iain Stealey menar att det främst är tre huvudfaktorer som drivit ner inflationen under de senaste åren. Dels är det de teknologiska landvinningarna.

”Man får betydligt mer teknik idag för mindre pengar än tidigare. Jämfört med till exempel datorn som fanns i månlandaren 1969 med en smart telefon idag så har telefonen runt en miljon gånger den datorns kapacitet.”

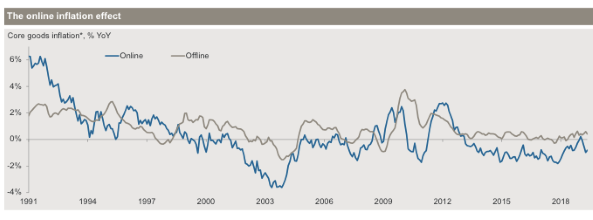

En annan faktor som också driver ner priserna är internet och möjligheten att jämföra priser effektivt.

”Det har haft en enorm effekt som prispressare.”

Inflation på produkter via nätet jämfört med i fysisk butik.

Det tredje skälet till den svagare inflationen är demografisk.

”Befolkningen i många länder blir allt äldre och konsumerar mindre. Allt detta gör att vi har befunnit oss i en deflatorisk miljö under de senaste åren och det är ett stort problem för centralbankerna.”

”Inflationen i både USA och Europa har sjunkit signifikant under de senaste fem åren. Dessutom är de framtida inflationsförväntningarna låga och det är just det här som håller centralbanksexperter vakna om natten eftersom de är bra på att sänka inflationen när den är för hög genom att öka kostnaden på kapital, men när inflationen är för låg vet de inte riktigt vad de ska göra.”

2018 handlade allt om höjda styrräntor och hur högt de skulle stiga.

”Idag nio månader senare är det motsatsen som gäller. Hittills i år är det åtta centralbanker på de mogna marknaderna som sänkt sina respektive styrräntor. När det gäller tillväxtmarknadsländer är det 44 centralbanker som hittills i år valt att sänka sina respektive styrräntor. Vi förväntar oss att den här utvecklingen kommer att fortsätta. Den amerikanska centralbanken väntas sänka räntan senare i oktober och jag är inte säker på att ECB har nått sin lägstanivå ens vid de här nivåerna.”

Det handlar heller inte bara om att sänka styrräntorna utan också om att öka på centralbankernas balansräkningar.

”I november drar ECB igång sitt nya program för kvantitativa lättnader som innebär att de kommer att köpa obligationer för 20 miljarder euro per månad och de har ingen gräns för hur länge det kommer att pågå. De kommer inte att sluta förrän inflationen tar fart och att de då är nära att höja styrräntan.”

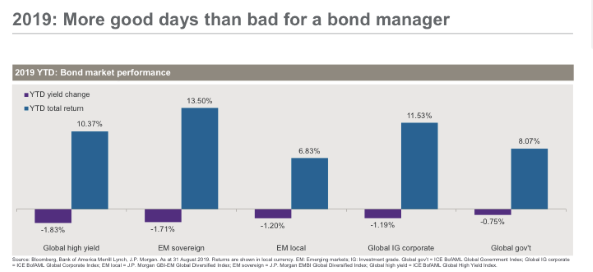

Allt detta sammantaget har gjort att obligationer hittills under 2019 har gett en stark avkastning. Globalt sett har till exempel statsobligationer gett en totalavkastning på lite drygt 8 procent hittills i år.

”Obligationer har gett rekordhög avkastning hittills under 2019. Bakom ligger lägre tillväxtförväntningar. Vem hade kunnat tro att räntan skulle falla så mycket som den gjort hittills i år och vem hade kunnat tro att obligationer skulle ge en sådan avkastning som de gett hittills i år? Det var helt emot allas bedömning av hur det såg ut i början av året.”

Frågan är hur det kommer att se ut i fortsättningen.

”Det jag funderar mest på som obligationsförvaltare är hur tillväxten respektive inflationen kommer att se ut framöver. Det som hänt under 2019 är att tillväxten och tillväxtförväntningarna minskat och det är framför allt detta som gjort att avkastningen varit så stark på obligationsmarknaderna. Om vi som obligationsförvaltare ser att tillväxten och inflationen stiger så kommer det vanligtvis att få räntorna att ticka upp och i sin tur sänka värdet på obligationerna.”

Saker och ting ändras fort.

”2017 var alla nöjda och glada och nästan alla G20-länder skruvade upp sina respektive tillväxtprognoser. Idag råder motsatt förhållande. Merparten av länderna har skruvat ner sina prognoser vad det gäller tillväxt. Det enda land som skruvat upp sina prognoser nu är Japan. Jag tror att de också kommer att tvingas dra ner sina tillväxtprognoser snart.”

”Vi befinner oss alltså i en lågtillväxtmiljö, där tillväxten fortsatt är på nedåtgående. Om vi går bakåt och ser när detta skifte startade så kommer vi fram till mars 2018. Det var då som USA införde de första tullarna på amerikanska varor.”

”Inköpschefsindex för industrin befinner sig nu under 50-nivån, vilket betyder att tillväxten krymper. Den allt sämre datan från tillverkningsindustrin spiller nu över på tjänstesektorn.”

”Ett annat problem som vi allt oftare hör från företagsledningar är den ökade politiska osäkerheten. De vet inte var de ska våga göra sina investeringar och hur kostnadsbilden kommer att se ut. Det verkar inte som om denna osäkerhet kommer att försvinna på kort sikt.”

”Under de senaste decennierna har vi haft en utveckling av ökad globalisering och tullarna i världsekonomin har sjunkit. Nu börjar vi komma upp på tullnivåer på global nivå som vi inte sett sedan mitten av 1960-talet. Man skulle kunna uttrycka som att ett halvt sekel av globalisering är borta inom loppet av några kvartal.”

När det gäller JP Morgans egna exponering mot obligationer är det selektiva val på tillväxtmarknaderna som är mest intressant.

”Det vi tycker är intressantast nu inom obligationsvärlden är tillväxtmarknadsobligationer, men det gäller att vara mycket selektiv. I genomsnitt ger tillväxtmarknadsobligationer runt 2 procents avkastning. Det är betydligt mer än vad man kan få på de mer utvecklade marknaderna.”

Mexiko, Ungern och Indonesien är två marknader banken tycker om.

”I Mexiko ger statsobligationerna runt 3 procents ränta. Vi förväntar oss att den mexikanska centralbanken kommer att följa den amerikanska centralbanken ner och det är mycket bra för värdet på obligationerna. I Ungern kan man få 2 procents ränta på obligationerna. När ECB börjar med kvantitativa lättnader igen så kommer kapital att söka sig till länder som Ungern. Om vi kollar på Asien så gillar vi Indonesien och indonesiska statsobligationer. Här går det att få 7 procents utdelning på en tioårig obligation.”

Följ mig på Twitter

Följ Placera på Facebook , LinkedIn,Twitter YouTube och på Soundcloud