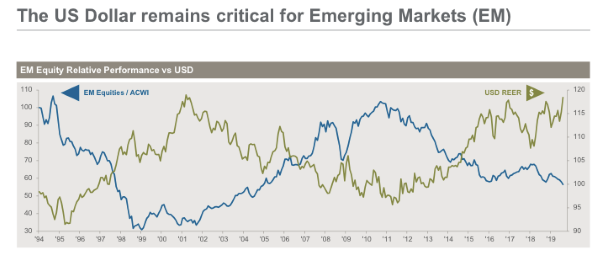

”När investerarna vill dra ner på risken så brukar den amerikanska dollarn stiga och tillväxtmarknadsaktier brukar då sjunka”. Det sa portföljförvaltaren Richard Titherington på JP Morgans International Media Summit i London.

”Det är ett mönster som upprepats under de senaste 30 åren. I perioder av pessimism stiger dollarn.”

Motsatt förhållande gäller när investerarna är beredda att ta mer risk.

”När man ser den andra typen av marknad, där investerarna är beredda att ta risk så brukar dollarn falla och tillväxtmarknadsaktierna stiger. Då är folk positiva till den globala ekonomin.”

Under de senaste åren har trenden varit tydligt till fördel för dollarn.

”När jag flyttade till Hongkong 1997 och 1998, då upplevde vi en fruktansvärd period för tillväxtmarknader. Perioden 2002 fram till 2011 rådde motsatt förhållande under den perioden gick tillväxtmarknadsaktier särskilt bra.”

Richard Titherington.

I nuläget befinner vi oss vid ett intressant vägskäl.

”Den amerikanska dollarn har återigen stigit kraftigt gentemot världens övriga valutor under de senaste åren. Det är vanligtvis är negativt för tillväxtmarknaderna. Men tillväxtmarknadsaktierna har stabiliserats och har faktiskt gått starkare jämfört med marknaderna i Europa och i Japan.”

”Vi ser kanske slutet på det långa dollarrallyt nu och det skulle kunna innebära en uppsida för tillväxtmarknaderna.”

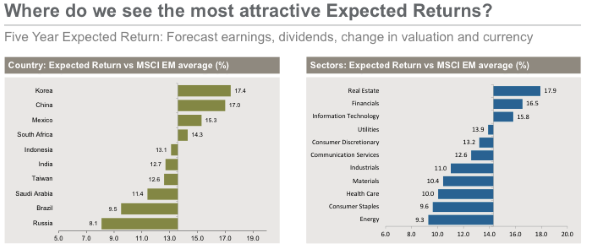

Mest intressanta tillväxtmarknaderna just nu finns i Asien och Centralamerika.

”De tre länder som vi tycker är mest intressanta just nu är Korea som ofta värderas lågt. Vi tycker att kinesiska aktier är lågt värderade och ser intressanta ut nu. Den tredje mest intressanta marknaden är Mexiko.”

Richard Titherington tycker att två råvarutunga ekonomier är mindre intressanta just nu eftersom de stigit för mycket.

”De marknader vi är minst intresserade av just nu är Brasilien och Ryssland. Det kanske överraskar en del eftersom både den brasilianska och den ryska marknaden tillhör de starkaste tillväxtmarknadsbörserna hittills i år. De är båda upp med närmare 30 procent och en konsekvens av den uppgången gör att vi inte hittar lika mycket värde här som tidigare.”

JP Morgans förvaltare föredrar defensiva sektorer inom tillväxtmarknadssegmentet.

”Om vi kikar på vilka sektorer i tillväxtmarknaderna som vi gillar mest är det framför allt fastighets- och finanssektorn. Inom fastigheter är det framför allt fastigheter i Kina som vi tänker på. Här ser vi fortsatt många möjligheter. Den tredje sektorn vi tittar mycket på är tech och techbolag.”

Sektorer som undviks nu är energi och konsumentvaruaktier.

Bolagsvinsterna på tillväxtmarknaderna har varit svaga i år.

”Bolagsvinsterna har varit svaga generellt med undantag av Kina, vilket kanske överraskar en del. När vi blickar in i nästa år så tror vi överlag på starkare bolagsvinster på tillväxtmarknaderna och att Kina kommer att leda den utvecklingen. Värderingarna på tillväxtmarknadsaktier ligger på sitt historiska genomsnitt. Det är alltså varken billigt eller dyrt.”

JP Morgans förvaltare har ett särskilt gott öga till Kina.

”Vi har investerat i Kina under väldigt lång tid. Nu har utsikterna för den kinesiska exporten fallit. Men export är inte längre den drivande faktorn för den kinesiska ekonomin. Kina har gått från att vara en exportorienterad ekonomi till att bli en ekonomi, där tillväxten kommer från inhemsk konsumtion.”

”Med det säger jag inte att hela handelskonflikten inte är ett problem för det är den, men jag tror att man överskattar betydelsen av export för Kina. Framtiden för Kina är inhemsk konsumtion. Det är härifrån som tillväxten ska komma. Jag tror att många överskattar hur känsligt Kina är när det gäller export. Det de borde fokusera på är det stora skiftet bort från att vara en exportorienterad ekonomi till att bli en ekonomi som är mer beroende av inhemsk konsumtion.”

Trenden finns inte bara i Kina utan även i andra tillväxtmarknader.

”Det här är faktiskt ett mönster som vi inte bara ser i Kina. Vi ser den här trenden i de andra tillväxtmarknadsländerna också. Vi tror att det är tre saker som kommer att driva tillväxten på tillväxtmarknaderna framöver. Nummer ett är inhemsk konsumtion, hälsovård och it-teknologi.”

")