Ringcentral har utvecklat egna molnbaserade kommunikationstjänster. Allt som behövs för att komma igång är en stabil internetuppkoppling, och tidigare hårdvarutunga lösningar kan kastas ut.

Huvudprodukten är en molnbaserad telefonväxel för företag. Tjänsten möjliggör samtalshantering via fasta telefoner, mobiler, datorer och surfplattor.

Tjänsten Glip möjliggör sömlösa gruppchattar och fildelning mellan anställda, och genom ett samarbete med Zoom kan man erbjuda lösningar för videomöten.

Tjänsterna ryms inom mjukvaru-nischen UCaaS eller Unified communications as a service, vilket alltså är en variant på SaaS (Software as a Service).

Enligt analysfirman Gartner är Ringcentral marknadsledare inom sin nisch och slåss mot konkurrenter som Microsoft, 8x8 i ledarkvartilen.

Digitaliseringen av telefonväxlar och kundtjänst har en självklar fördel. Systemen går att skala upp och ned i storlek utan företagen behöver byta kostsam hårdvara. Det ger också en större rörlighet hos personalen, effektivare flödeshantering och bättre möjligheter att utvärdera det löpande arbetet. Kunderna får alltså bättre funktionalitet och flexibilitet till ett lägre pris än de fasta lösningar de många gånger sitter med idag.

En del av tjänsterna kan kunderna bygga in i sina egna applikationer. Och från början finns stöd för ett hundratal externa applikationer, vilket gör att bolaget delvis påminner om Twilio, som jag tidigare vurmat för. Även svenska Sinch tangerar den här delen av verksamheten.

Högt värderade SaaS-bolag har det svårare på börsen

Tillväxtutsikterna i SaaS-bolagen är det sällan fel på. Men marknaden har svängt i synen på de ohemula värderingarna och bristen på riktiga vinster. Den första hype-fasen har avslutats och nu behöver bolagen bevisa sig på andra sätt än att växa för tillväxtens skull. Min gissning är att branschen kommer se en ökad konsolidering och agnarna sållas från vetet under de kommande åren.

De mest hyllade SaaS-bolagen har prislappar motsvarande framåtblickande p/e-tal kring 100, ibland över 300. Ringcentral är inget undantag.

Med ett justerat p/e-tal över 200 och en P/S-multipel kring 16 för 2019 är aktien ingenting som värdeinvesterare kan tråna efter. Med så högt ställda förväntningar räcker inte sens tillväxtsiffror kring 20–30 procent, även om det får stort genomslag på EPS:en, enligt Factset.

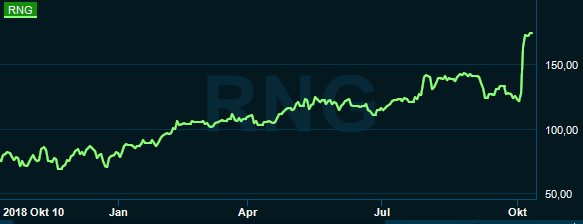

Så varför har aktien rusat?

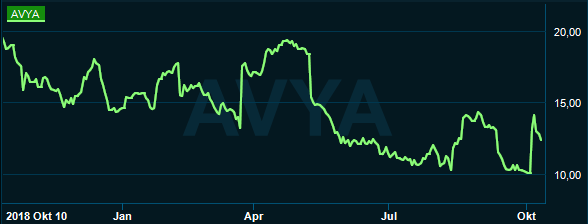

Ringcentral har tecknat ett exlusivt avtal med den ledande telefonväxelleverantören Avaya. Bolaget har en installerad bas på 100 miljoner användare, men saknar ett molntjänsterbjudande. Genom att knyta ihop sina säckar exploderade potentialen i Ringcentral och Avaya säkrar sin överlevnad.

Den nya produkten Avaya Cloud Office bygger fullt ut på Ringcentrals teknologiplattform.

Just den här typen av samarbeten förtjänar att hyllas på aktiemarknaden. Avaya är en jätteleverantör ifrån den gamla skolan och Ringcentral är en högt rankad nykomling med senaste teknologin.

Med 100 miljoner användare och 90 procent av Fortune 100-bolagen som kunder är Avaya global marknadsledare inom företagstelefoni (Unified Communication). Ringcentral har idag bara cirka 2 miljoner användare. Globalt uppskattas hela den installerade kundbasen till 400 miljoner kunder.

Potentialen för snabbare tillväxt är exemplarisk. Innan samarbetet fanns Ringcentral representerade på ett 30-tal geografiska marknader. Avayas säljkår når 180 länder.

I förväg betalar Ringcentral 375 miljoner dollar till Avaya för framtida kommissioner och licensrättigheter. Detta finansieras i merpart med egna aktier. Med tanke på värderingsskillnaden mellan bolagen bör detta vara en bra affär, Ringcentrals valuta står mycket högt.

Ringcentral köper också in sig i Avaya och tar en minoritetsandel om 6 procent i bolaget. Det kostar dem 125 miljoner dollar, den transaktionen genomförs kontant.

Nu förväntas en högre omsättningstillväxt än tidigare och bättre ekonomiska jämförelsetal med lägre försäljningskostnader än tidigare. Intäkten per användare (ARPU) kommer dock högst sannolikt att falla, då det sker en intäktsdelning av de löpande intäkterna mellan bolagen.

Avaya vinner förutom en biljett till framtiden en stärkt balansräkning. Affären låser också upp de framtida värdet i bolagets befintliga kundstock. Utan samarbetet hade bolaget sannolikt sakta eroderat om ingen egen molntjänst tagits fram.

Efter samarbetet offentliggjorts fick analytikerna som följer Ringcentral gå tillbaka till ritbordet. I ett slag justerade JP Morgan sin riktkurs från 143 dollar till 225 dollar. Det indikerar en uppsida på 26 procent.

Genom liknande samarbeten kommer fler SaaS-uppsticker att vinna mark, det är i alla fall min övertygelse. Men den hetaste passionen för SaaS-bolagen har slocknat på börsen, och nu gäller det att vara selektiv i sina bolagsval.

Att köpa SaaS-trenden brett kommer inte att funka, att förutspå vilket bolag som är nästa vinnare är en gissningslek av den högre skolan.