Efter en period där det mesta i statstikväg gått emot Riksbankens räntehöjningsplaner så innebar torsdagens svenska inflationssiffror ett utfall i ”rätt” riktning. Den svenska inflationstakten mätt som KPIF, vilket är Riksbankens målvariabel, låg på kvar på 1,3 procent i september. Det bredare inflationsmåttet, KPI, steg i sin tur från 1,4 procent i augusti till 1,5 procent i september.

KPIF-utfallet landade därmed på Riksbankens prognos medan KPI var en tiondel högre än deras prognos på 1,4 procent.

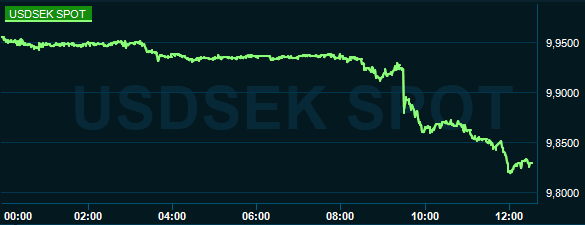

.png)

I teorin skulle därmed Riksbanken, om direktionen valde att stirra sig blind på enbart inflationstakten, kunna hålla kvar sin syn att en räntehöjning är aktuell antingen i slutet av detta elller i början av nästa år och hävda att inflationen rör sig i rätt riktning. Trots att inflationen i utgångsläget ligger rejält under inflationsmålet på 2,0 procent.

I praktiken tror vi på Placera att det ser annorlunda ut. Riksbanksdirektionen kan knappast blunda för att den senaste tidens konjunkturindikatorer pekar mot en rejäl avsvalning av den svenska tillväxten, arbetslösheten har stigit kraftigt under de senaste månaderna och att inflationsförväntningarna nu dämpats ytterligare.

I onsdagens Prospera-mätning av inflationsförväntningarna (KPIF) räknar penningmarknadens aktörer med en inflationstakt på 1,6 procent på två års sikt och 1,8 procent på fem års sikt. Ska vi tro på dessa så får Riksbanken därmed svårt att nå sitt inflationsmål under överskådlig tid.

Vid tidigare tillfällen har Riksbanken gjort en stor poäng av att inflationsförväntningarna legat väl förankrade kring inflationsmålet. Ett budskap som blir svårt att upprepa i samband med det penningpolitiska beskedet den 24 oktober. I samband med detta lär banken desutom behöva sänka tillväxtprognoserna och justera upp arbetslöshetsprognoserna. I det senare fallet ganska rejält då Riksbankens prognos är att arbetslösheten under nästa år ska landa på 6,7 procent medan utfallet för augusti i år blev hela 7,4 procent.

Och ingen kan väl egentligen tro att den svenska arbetslösheten helt plötsligt ska börja vända nedåt på något avgörande sätt under den närmaste tiden. Även om vi ka få se en och annan rekyl nedåt efter de överraskande höga utfallen de senaste månaderna.

Vår bedömning är därför även fortsatt att räntehöjningen kring årsskiftet stryks ur rullorna på oktobermötet. Däremot kan banken mycket väl välja hålla fast vid en betydligt tidigare räntehöjning än de 2022 som prissättningen på räntemarknaden tidigare indikerat. Det är också vårt huvudscenario att Riksbanken gör. Möjligen lanserar man nu planerna på en räntehöjning mot senare delen av 2020.

Kronan har tagit ett välbehövlig skutt uppåt efter att inflationssiffrorna publicerades. Mot dollarn har den stärkts med 12 öre och mot euron med 8 öre. Fortfarande ligger dock kronan på mycket låga nivåer och en dollar kostar 9,83 kronor och en euro 10,84 kronor. Så fortfarande ligger 10- respektive 11-kronorsnivån defintivt inom räckhåll.

Det stora skälet till kronförstärkningen, som vi ser det, är inte att marknadsaktörerna tror att Riksbanken ska hålla fast vid en räntehöjning runt årsskiftet utan snarare att de hade laddat för ett lägre inflationsutfall. Konsensusprognosen för KPIF-inflationen låg på 1,2 procent och för KPI-inflationen på 1,3 procent. På marginalen ingen större avvikelse men just att inflationen landade så nära Riksbankens egna prognoser gjorde nog ändå marknadsaktörerna lite fundersamma. Att kronan pressats så hårt under sensommar och höst torde dessutom bidra till vinsthemtagningar nu när kronfallet ser ut att ta en paus.

Huruvida det här betyder ett mer långsiktigt skifte för kronan får vi egentligen först se i samband med Riksbankens penningpolitiska besked. Oktober brukar dessutom normalt sett vara en svag månad för kronan.