Ventilationsföretaget Nederman har de senaste åren vuxit huvudsakligen via förvärv och med hjälp av valutaeffekter. Den underliggande tillväxten har varit trög till följd av svag utveckling i USA och Asien. Den trenden har dessvärre fortsatt även i år med en organisk omsättningstillväxt på -0,5 procent under det första halvåret.

Förvärv och valutaeffekter bidrog dock till att den totala tillväxten landade på hela 29 procent. Samma effekter lyfte även orderingången med 22 procent. Underliggande var dock även den ned en dryg procent.

USA svarar för knappt 30 procent av omsättningen i Nederman. Det är fortfarande bolagets överlägset största marknad även om utvecklingen i landet varit svag de senaste åren. Region Americas har noterat en organisk tillväxt på -3 procent i år.

Problemen med utdragna beslutsprocesser i USA började redan under 2016 och tynger fortfarande försäljningen. Donald Trumps valseger har skapat mycket osäkerhet och de senaste åren har även handelskrigen med framför allt Kina spätt på den ännu mer.

Handelskriget har även försvagat en redan vikande marknad i Kina, som är Nedermans tredje största med 6-7 procent av omsättningen. Region APAC, Asia-Pacific, noterade en organisk tillväxt på -10 procent första halvåret i år. Liksom i USA är det utdragna beslutsprocesser som håller tillbaka försäljningen.

Mest oroväckande var den underliggande ordertillväxten under andra kvartalet i Kina och USA. Region APAC rapporterade ett organiskt ordertapp på hela 26 procent i det senaste kvartalet och region Americas -11 procent. Europa hyfsade siffrorna men totalsiffran för den underliggande orderingången blev ändå -4 procent i kvartalet.

Europa är Nedermans mest lönsamma marknad och region EMEA har i år svarat för 60 procent av det justerade rörelseresultatet. Regionen agerar verkligen draglok för Nederman för tillfället. Den organiska försäljningstillväxten under första halvåret har uppgått till knappt 4 procent. Orderingången i andra kvartalet enskilt visade en organisk ökning på hyggliga 6 procent.

Latour-kontrollerade Nederman är specialiserade på produkter som filtrerar och rensar luften i krävande industriella miljöer. Kunderna återfinns inom metallbearbetande-, fiberbaserade- och processindustrier samt inom bilverkstäder.

Produkterna förbättrar arbetsmiljön och minskar utsläppen och efterfrågan drivs av skärpta regleringar på båda dessa områden. Det är dock stora investeringar och i den mån krav inte ställs från myndighetshåll är det lätt att skjuta investeringsbesluten på framtiden i lite osäkrare tider, vilket vi sett i USA och Kina de senaste åren.

För att understödja tillväxten och för att bredda sig till nya teknikområden och geografier har Nederman en aktiv förvärvsstrategi. Affärerna duggar inte jättetätt men är i gengäld lite större när det sker. I år har inga förvärv presenterats men i fjol förvärvades bolag för totalt cirka 420 Mkr inklusive tilläggsköpeskillingar.

För det fick man en omsättning på dryga 700 Mkr vilket förklarar den starka tillväxten under årets första halva. Den största pjäsen var schweiziska Luwa som omsätter cirka 650 Mkr och har en stark position i Asien inom textil och fiberindustrierna.

Det andra förvärvet, amerikanska Auburn Filtersense, tillverkar system för övervakning av ventilationsutrustning och filter. Det ger kunderna bättre kontroll över underhållsbehov, regelefterlevnad och produktionseffektivitet.

Digitalisering är en stark trend även inom ventilation och Nederman har under namnet Nederman Insight skapat en digital plattform som man löpande utvecklar och bygger ut. Investeringar inom digitalisering är en bidragande orsak till den något försämrade lönsamheten under året. Förutom Auburn Filtersense gjordes även ett större förvärv 2017 inom digitaliseringsområdet.

Omsättningen innevarande år väntas enligt Factset öka med 23 procent till följd av förvärv. Utan ytterligare förvärv är utgångsläget en årlig tillväxt på 4-5 procent om året de kommande två åren. Förbättrad lönsamhet väntas dock ge vinsten per aktie ett kraftigt lyft nästa år. Under 2021 väntas ingen marginalförbättring och då blir också vinsttillväxten betydligt lägre.

| 2018 | 2019 | 2020 | 2021 | |

| Omsättning, Mkr | 3 554 | 4 356 | 4 575 | 4 758 |

| Rörelsemarg., % | 9,0 | 8,3 | 9,3 | 9,3 |

| Vinst/aktie, sek | 5,80 | 6,70 | 8,10 | 8,50 |

| Utdelning, sek | 2,30 | 2,80 | 3,20 | n/a |

| Källa: Factset |

Snittprognoserna för vinst per aktie för åren 2020 och 2021 innebär i dagsläget p/e-tal på 13,7 respektive 13,0. Justerat för skuldsättning värderas rörelsen enligt Factset till 11,1 gånger nästa års väntade rörelseresultat, ev/ebit.

Direktavkastningen i Nederman-aktien väntas de närmaste åren uppgå till 2,5 procent respektive 2,9 procent.

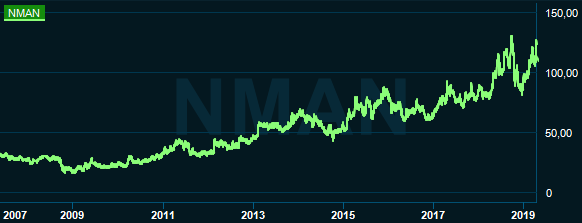

Den långa kursgrafen för Nederman-aktien visar en stark utveckling sedan finanskrisen. Svackorna har som regel varit relativt korta och följts av nya kursuppgångar. Även den korta kursgrafen är väl godkänd med en kursuppgång på 24 procent i år.

Vinsterna har följt med uppåt och dagens värdering är helt i linje med hur det sett ut de senaste åren. Vinsten per aktie har enligt Factset i snitt ökat med dryga 8 procent om året de senaste tio åren och med 10 procent om året de senaste tre åren.

Affärsmodellen med en kombination av strukturellt driven efterfrågetillväxt och löpande förvärv har med andra ord fungerat mycket väl. Nederman ligger enligt egen utsago även långt framme när det gäller digitaliseringen av branschen och börjar se tydliga effekter av satsningarna på området.

Nedermans efterfrågan är dock cyklisk vilket är ett orosmoment i dagsläget. USA och Kina går redan svagt och det är Europa som hittills hyfsat siffrorna. Konjunktursignalerna från Europa är dock svaga och vi vågar inte satsa på att EMEA ska fortsätta hålla emot för Nederman.

Långsiktigt gillar vi bolaget men på några kvartals sikt blir därför rekommendationen Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Nederman Holding | Neutral | 108,20 | - |