Världen har klippt sladdarna och kopplat upp tv:n mot internet. Videostreamingtjänster stod i fjol för 58 procent av datatrafiken på internet. Som andel av videostreamningen stod Netflix för 26 procent, före bland annat Youtube på 21 procent, enligt Global Internet Phenomena.

Med 60 miljoner kunder i USA har Netflix nått en penetration hos hushållen på 47 procent. (Som mest hade kabel tv-bolagen en 87-procentig penetration hos amerikanska hushåll år 2012). Användarna konsumerar ungefär 90 minuter material varje dag.

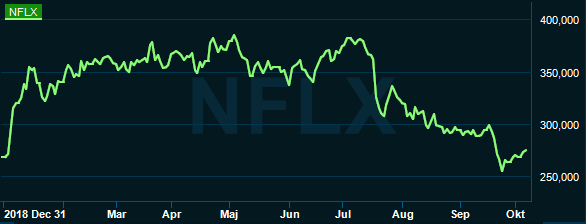

I andra kvartalet höjde Netflix priset på sitt populäraste abonnemang med 2 dollar till 12,99 dollar per månad. Det var den femte prishöjningen på fem år. Det resulterade i ett nettotapp på 130 000 amerikanska prenumeranter, vilket inte hänt sedan 2011. Förväntat i perioden var en ökning i USA över 300 000 prenumeranter, enligt Factset.

Konkurrensen ökar. Apple, Disney, Comcast, CBS och ESPN har tagit upp kampen om tv-soffan. På varje lokal marknad runt om i världen kompletteras utbudet av en uppsjö tjänster med varierande sevärdhet.

Apple lanserar Apple TV Plus den 1 november och Disney Plus lanseras 12 november. Apple vill ha 4,99 dollar per månad och Disney 6,99 dollar. Både Apple och Disney förväntas släppa ifrån sig tjänster av hög kvalitet, och båda är alltså billigare än Netflix.

Amazon bygger vidare på sin påkostade streaming-satsning och till våren lanserar AT&T nyheten HBO Max, som enligt amerikansk media kommer rymma bland annat populära tv-serien Vänner och Fresh Prince i Bel-Air.

Serien Vänner fanns tidigare tillgänglig på Netflix och var tillsammans med The Office (som också försvinner) två av de mest tittade serierna, enligt CNBC. Helt klart är att landskapet förändrats och vinnarna på utbudschocken är tv-sugna konsumenter.

Visst, många av oss har flera av tjänsterna igång samtidigt men fler aktörer konkurrerar nu ändå om våra nöjespengar. Det är inga jättesummor som det handlar om, men streamingtjänsterna är mycket enkla att avsluta när de inte används och i väntan på nästa favoritserie.

Kundtappet i USA sammanfaller med en större besvikelse. Globalt hade Netflix uppskattat att öka antalet betalande prenumeranter med 5 miljoner, men ökningen i kvartalet blev bara 2,7 miljoner abonnemang. Det är också långt förre än de 5,5 miljoner som tecknat sig under motsvarande period året innan.

Inför tredje kvartalet spår bolaget att ha lagt på sig 7 miljoner prenumeranter globalt, pådrivet av premiärer för populära Stranger Things, sista säsongen av Orange Is The New Black och en ny säsong av the Crown.

Att enskilda seriesläpp påverkar antalet prenumeranter är lika mycket en osäkerhetsfaktor som en positiv kraft. Just i tredje kvartalet förväntar bolaget en home run.

Det egna innehållet får en allt större betydelse och det gäller att sticka ut. Affären är enkel men dyr att underhålla. Egna tv-serier och filmer produceras löpande för att hålla tjänsten aktuell.

Det sker mot en hög fast kostnad. Men när materialet väl är producerat kan det spela in pengar under relativt lång tid. Ju fler som prenumererar desto mindre blir produktionskostnaden per tittare. Efter att man nått en kritisk massa är resten av intäkterna vinst. Men den globala kampen om kunderna fortsätter, vilket innebär fler och mer påkostade produktioner.

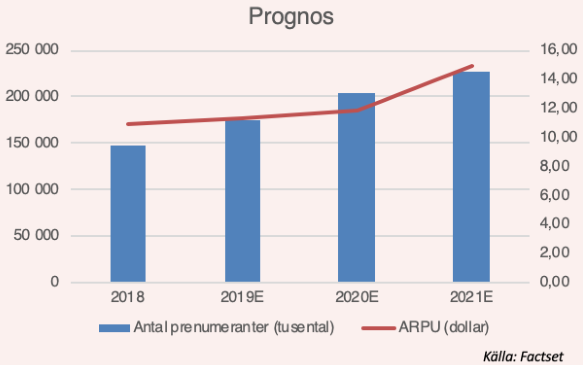

Även om tillväxttakten slår av så fortsätter Netflix att svälla sin användarbas. I fjol hade bolaget 148,5 miljoner prenumeranter och i slutet på 2019 antas siffran vuxit till 173,9 miljoner. Ökningstakten har då fallit från 26 procent år mot år under 2018, till 17 procent under 2019, och tillväxttakten faller ytterligare under 2020 och 2021, enligt Factset.

Efter 2021 spås Netflix ha 227 miljoner prenumeranter, och under samma period tror analytikerna att den månatliga intäkten per prenumerant (ARPU) ha stigit från 10,85 dollar år 2018 till 14,99 dollar i slutet av 2021. Det är tillväxtsiffror som bolaget verkligen inte behöver skämmas för.

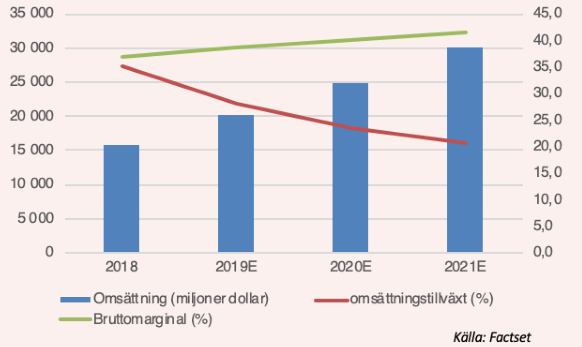

Tyvärr räcker det inte för att nå svarta siffor. Det fria kassaflödet förbli negativt så långt prognoserna sträcker sig. I år spås ett utflöde på 3,5 miljarder dollar, vilket sjunker till 900 miljoner dollar år 2021. Året därefter torde analytikerna kunna se ett positivt kassaflöde, men så långt sträcker sig inte prognosen.

Väljer man att se på saken positivt, så har den negativa trenden i kassaflödet redan vänt, och härifrån blir det bättre. I alla fall enligt analytikernas konsensus, 2019 blir året då det negativa kassaflödet bottnar.

Netflix har också en nettoskuld på ungefär 10 miljarder dollar och den förväntas växa rejält under de kommande åren. På en haussad aktiemarknad och med låga räntor är det ett mindre bekymmer, som snabbt kan bli en nagel i ögat under sämre tider.

Trots kursfallet är Netflix inte alls lågt prissatt på börsen.

På nästa år talar vi om en P/S-multipel kring 5. Med hänsyntaget till skuldsättningen värderas verksamheten till ungefär 30 gånger nästa års rörelseresultat (EV/ebit).

I och med tillväxtmissen i andra kvartalet föreligger också en osäkerhet om huruvida bolaget ska leva upp till sina egna, och analytikernas, högt ställda mål.

En kraftig förbättring av den justerade vinsten per aktie under kommande åren gör dock att bolaget värderas till ett mindre skräckinjagande P/E, vilket på 2021 års vinst fallit till 30, från 99 på fjolårets resultat. Detta ger ett PEG-tal under 1 när vi blickar framåt.

Efter det kraftiga fallet i aktien har priset nu stabiliserats kring tidigare bottennivåer. Den som handlar på tekniska signaler kanske ser ett läge att agera här.

Men på det hela taget, med ökad konkurrens, hög skuldsättning och vikande prenumerationssiffor är jag för feg för att köpa Netflix. Däremot tror jag inte att tillväxtresan är över, utan förväntar mig, precis som analytikerna att Netflix är en större aktör om ett par år jämfört med idag.

")