I Sverige finns det över två miljoner pensionärer. En grupp som precis som resten av befolkningen förstås har skiftande preferenser när det gäller både risk och intresse för fonder.

Den stora majoriteten av PPM-sparare har över tio år kvar till sin pension. Då är valet av tillgångsslag tämligen enkelt, i alla fall om man förutsätter att börsen i framtiden beter sig ungefär som den har betett sig hittills. Allt tyder på att man ska ha 100 procent aktiefonder om man vill ha maximal avkastning.

Enkelt så. Men hur gör man om man börjar närma sig pension, eller redan är pensionär för den delen? Har du PPM:s förval, AP7 Såfa, är det lätt och smidigt, eftersom fonden sköter riskjusteringen åt dig. För den som vill ha en bra, och framförallt billig och enkel lösning är det ett utmärkt alternativ.

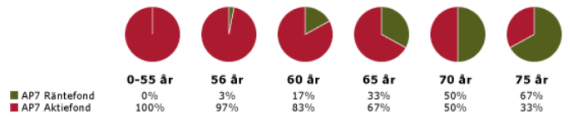

Med AP7 Såfa minskar risken successivt med åldern

AP7 Såfa är en så kallad generationsfond. En generationsfond är en fond man väljer utifrån hur gammal man är och som automatiskt ökar andelen räntor och minskar andelen aktier i takt med att spararen närmar sig pensionsåldern.

I AP7 Såfas fall innebär det att fonden är en 100 procent aktiefond fram tills dagen du fyller 55 år. Då börjar fondinnehavet sakta men säkert viktas om till mindre riskfyllda alternativ, det vill säga AP7 räntefond. Ökningen av andel räntefond i portföljen ökar med tre till fyra procent per år.

När du som sparare nått 75 år stannar förändringen av fördelningen. Då består din PPM-pension till två tredjedelar av räntefonden och till en tredjedel aktiefonden. AP7 har en av PPM-utbudets lägsta avgifter och den blir dessutom än lägre när innehavet går över till högre andel räntefond. Vid 75 års ålder betalar du 0,06 procent.

AP7 Såfa – mer risk än andra generationsfonder

För den som inte gillar risk är dock AP7 ett mer riskfyllt alternativ än andra generationsfonder då generationsfonderna har kring en fjärdedel aktier för de som är i pensionsåldern.

Det du också ska veta som sparare är att AP7 aktiefond har hävstång. Det betyder att du i dagsläget har 110 procents exponering mot aktier när du har 100 procent av dina PPM-pengar i fonden. Det är alltså högre risk än om du haft en fond utan hävstång. Hävstång är bra i uppåtgående marknader, men inte lika bra när börsen går sidledes eller ner.

Låg risk i bankens generationsfonder

Vill man ha en generationsfond som inte har hävstång finns förstås alternativ. I Pensionsmyndighetens sökverktyg kan du välja kategori ”generationsfonder: pension om mindre än 10 år”. Då kan du välja fond utifrån det decennium du är född. Generationsfonderna är i regel billiga. Handelsbankens generationsfonder har noll kronor i avgift, medan de andra storbankernas samt SPP:s och Länsförsäkringarnas fonder kostar ca 0,2 procent.

| Avgift | Värdeutveckling snitt 5 år | Andel aktier | |

| Nordea Generationsfond Senior | 0,19% | 2,4% | 21% |

| SPP Generation 40-tal | 0,18% | 3,8% | 21% |

| Swedbank Robur Transfer 50 | 0,19% | 3,0% | 22% |

| Handelsbanken Pension 40 | 0% | 3,7% | 25% |

| SPP Generation 50-tal | 0,18% | 6,0% | 34% |

| Länsförsäkringar Sparmål 2015 | 0,20% | 6,3% | 39% |

| Länsförsäkringar Sparmål 2020 | 0,2 | 7,8% | 42% |

| Handelsbanken Pension 50 | 0,00% | 3,7% | 48% |

| Nordea Generationsfond 50-tal | 0,19% | 6,3% | 53% |

| Förvalet AP7 Aktiefond | 0,09% | 14,7% | 100% |

PPM:s generationsfonder för de som har mindre än 10 år kvar till pension

Då kan du börja plocka ut dina PPM-pengar

När du är 61 år gammal kan du börja ta ut din premiepension. Om det är din plan att börja ta ut den tidigt är det förstås viktigt att i tid tänka på risknivån i ditt innehav och att generationsfonderna är anpassade för en pensionsålder på 65 år.

Från den förra stora börsnedgången 2008 (som visserligen var den värsta sedan 30-talsdepressionen, men ändå) tog det åtta år för börsen att komma tillbaka. Å andra sidan är det nästan alltid den som väljer bort aktier som är förlorare i slutändan. Till syvende och sist gäller det som vanligt att fråga sig själv hur mycket avkastning jag är beredd att försaka mot att jag minskar risken för att stora nedgångar i mitt kapital.

Räntefonder kan vara ett alternativ

Men att minska risken i sin PPM-portfölj kan förstås också göras på andra sätt än att placera allt i en generationsfond. För den som vill ta minimal risk gäller räntefonder med risknivån ”mycket låg risk” (ett kriterium man kan välja när du söker fonder på PPM-torget). Här gäller dock att avkastningen, som kan vara svagt negativ, ofta äts upp av inflationen, även om det finns undantag. Självklart ska du välja en fond med låg avgift.

Man behöver inte gå upp en risknivå (enligt PPM:s kategorier) för att hitta räntefonder som i snitt gett en avkastning kring 1,5-2,5 procent de senaste fem åren. Det gör att de bäst presterande högräntefonderna inte har mycket lägre avkastning än generationsfonderna som alltså har runt 25 procent i aktier i sina portföljer och alltså tilhör den högre högre risknivån "låg risk".

| Avgift | Värdeutveckling snitt 5 år | |

| SEB Green Bond Fund C | 0,2% | 3,2% |

| Spiltan Högräntefond | 0,3% | 2,8% |

| Coeli Nordic Corporate Bond Fund R | 0,4% | 2,7% |

| AP7 Räntefond | 0,04% | 0,5% |

De tre PPM-räntefonderna i kategorin "Mycket låg risk" med högst avkastning och AP7 Räntefond

Den aktiva och intresserade kan förstås bygga sin egen generationsfond genom att exempelvis välja en billig globalfond och en högräntefond och sen successivt minska aktieinnehavet. Inte heller finns det något som hindrar en 40-talist att välja 50-talistfonden om man vill ha högre exponering mot aktier.

Var inte rädd för att ta risk

Oavsett om du har god ekonomi och ett stort sparkapital eller är en fattig pensionär är PPM en ganska liten del av din pension. För de allra flesta är det bra att inte ha för låg risk i sitt PPM-innehav eftersom högre risk ger större möjlighet till bättre avkastning.

”PPM-pengarna är en liten del av den allmänna pensionen och den del där man har chans att att få lite bättre avkastning, därför tycker jag att man inte ska vara rädd för att ha aktier i sin premiepension även om man är nära pensionsåldern, säger Christina Sahlberg, sparekonom på Compricer, som generellt tycker att bankernas generationsfonder tar för låg risk.

”Även om man har få år kvar till pension tar man ändå ut den under kanske 20 år”.

Christina Sahlberg

Christina Sahlberg slår gärna ett slag för förvalet AP7:

”Jag tror att de flesta av oss skulle få bäst avkastning på sitt PPM genom att byta till förvalet”.

Utnyttja PPM-systemets fördelar

Ett annat sätt att se på sina PPM-pengar för den som sparat de privata pensionspengarna i aktier och aktiefonder är att diversifiera hela sin pensionsportfölj genom att nyttja PPM-systemets fördelar.

Fondtorgets rabattrappa gör att du får tillgång till bra räntefonder till ett lägre pris än någon annanstans. Så istället för att sälja av aktier för att sänka risken inför pension byter du dina aktiefonder i PPM till räntefonder, eftersom att avgifterna är lägre där och behåller dina aktier.

Prenumerera på mitt nyhetsbrev som kommer en gång i månaden. Här lägger du upp din kostnadsfria prenumeration .

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud