Efter ett par starka kvartalsrapporter under inledningen av 2019 blev sommarens halvårsrapport en besvikelse för Swedols aktieägare. Rörelseresultatet var oförändrat mot samma period året innan vilket innebar en försämrad marginal. Totalt sett ökade omsättningen med 10 procent, men i jämförbara butiker backade den med 0,3 procent.

Vd Clein Johansson Ullenvik förklarar den tröga underliggande tillväxten med att den norska verksamheten drabbats av störningar under kvartalet. Dessa uppstod då verksamheten integrerades i koncernens gemensamma it-struktur. Den organiska tillväxten i Norge var negativ i kvartalet. Samtidigt nämns också en viss generell avmattning på den svenska marknaden.

Den norska it-integrationen påverkade även lönsamheten negativt i kvartalet. Marginalerna tyngdes även av genomförda förvärv och av butiksexpansion. Vid halvårsskiftet hade Swedol totalt 103 butiker vilket netto var fyra fler än vid starten på året.

Två butiker förvärvades i Finland vilket är en marknad Swedol satsat på de senaste åren. Totalt har koncernen nu sju butiker i landet. Under första halvåret har Finland svarat för 6 procent av omsättningen, Norge för 17 procent och Sverige för 73 procent.

Swedol vänder sig huvudsakligen till professionella kunder inom fem kategorier: bygg och anläggning, industri och verkstad, åkeri och transport, jord- och skogsbruk samt offentlig service. De två förstnämnda kundsegmenten är de klart största och står tillsammans för knappt 60 procent av omsättningen.

Kläder och skydd utgör halva omsättningen i Swedol. Det är resultatet av förvärvet av Grolls i mitten av 2016. Grolls äger bland annat varumärket Björnkläder. Det var en stor affär som dubblade omsättningen i Swedol-koncernen.

Förvärvet av Grolls 2016 blev startskottet på en kraftig kursuppgång för Swedol-aktien. Ett omstruktureringsarbete hade påbörjats redan 2013 när Clein Johansson Ullenvik tog över vd-posten. Proffskunderna sattes i fokus och säljorganisation och sortiment sågs över. Försäljningen började stiga redan under 2015 men det var först under 2016 som även marginalerna och resultaten följde med uppåt.

Från en rörelsemarginal på 3,9 procent år 2015 har den nu stigit till tvåsiffrig nivå. På rullande tolv månader var den vid halvårsskiftet 10,3 procent. Ökade volymer, bättre produktmix och löpande prisjusteringar är förklaringen till den förbättrade lönsamheten.

Målsättningen är att nå en marginal på 11 procent och dit är man på god väg även om marginalen som sagt backade under andra kvartalet i år. Tillväxtmålet är satt till 15 procent om året och det hade man inga problem att nå under 2016 och 2017 då Grolls-förvärvet lyfte omsättningen kraftigt. Ifjol blev dock tillväxten knappa 6 procent.

Förvärv och nyöppnade butiker har lyft omsättningen med 12 procent hittills i år men trenden var även i det fallet något svagare under andra kvartalet enskilt: 10 procent. Försäljningsrapporterna för juli och augusti har dock varit bra och den genomsnittliga försäljningen per dag har ökat med 16 procent under de båda månaderna.

Prishöjningar har genomförts under augusti för att kompensera för den svaga kronkursen och medföljande ökade inköpskostnader. Swedol jobbar också löpande med kostnadseffektiviseringar och Clein Johansson Ullenvik skriver i sitt vd-ord att bolaget kommer att reducera kostnaderna ytterligare om man märker en lägre organisk tillväxt de kommande kvartalen.

De ökade tillväxtsatsningarna har påverkat kassaflödena negativt. Framför allt har lagernivåerna stigit för snabbt vilket binder kapital. Åtgärder har satts in men tar lite tid att slå igenom. En förbättring av kassaflödena märktes dock i andra kvartalet.

Enligt databasen Factset väntas Swedol öka omsättningen med 10 procent i år och cirka 6-7 procent om året under 2020 och 2021. Lönsamheten väntas förbättras några tiondelar per år vilket lyfter vinsttillväxten till cirka 10 procent om året.

Snittprognoserna för vinst per aktie under 2020 och 2021 ger i dagsläget p/e-tal på 10,1 respektive 9,2. Justerat för skuldsättning värderas rörelsen till 10 gånger nästa års väntade rörelseresultat enligt Factset.

| 2018 | 2019 | 2020 | 2021 | |

| Omsättning, Mkr | 3 241 | 3 586 | 3 827 | 4 050 |

| Rörelsemarg., % | 10,4 | 10,3 | 10,6 | 10,8 |

| Vinst/aktie, sek | 3,03 | 3,23 | 3,59 | 3,93 |

| Utdelning, sek | 1,24 | 1,30 | 1,40 | 1,40 |

| Källa: Factset |

Direktavkastningen i Swedol-aktien väntas uppgå till 3,6 procent respektive 3,9 procent de närmaste åren.

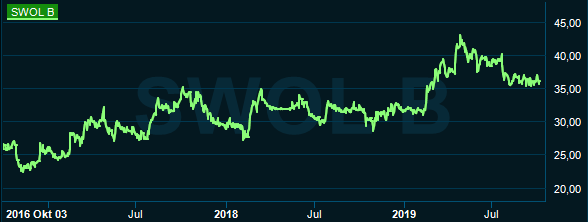

Swedol-aktien har gått relativt bra de senaste åren. På tre års sikt är kursen upp dryga 40 procent. Trots det har värderingen successivt fallit. Resultaten har helt enkelt ökat i snabbare takt än aktien. Det rullande framåtblickande p/e-talet har dalat från 15 för några år sedan till dagens 10. Värderingen är samtidigt i nivå med konkurrenten Momentums, där för övrigt Swedols huvudägare Nordstjernan också seglat upp som huvudägare.

Signalerna i halvårsrapporten var lite blandade med en försvagning i Sverige och en viss press på marginalerna. Via kundernas verksamheter är Swedols efterfrågan konjunkturkänslig och även om den hittills inte visar några större tecken på att mattas så är det något som aktiemarknaden från tid till annan oroas för. Risken finns att det håller tillbaka aktien de kommande kvartalen.

Nya butiker och förvärv väntas fortsätta sätta en viss kortsiktigt press på Swedols marginaler. På sikt är dock ökade volymer positivt för lönsamheten och satsningarna driver en stark tillväxt. Med genomförda initiativ för att stärka marginaler och kassaflöden bör vinsttillväxten de kommande åren bli bra. Vi tycker fortsatt att aktien är köpvärd.

")