Fuktspecialisten Munters tycks ha lite svårt att övertyga aktiemarknaden om att bolaget verkligen är på rätt väg. De senaste kvartalsrapporterna har mottagits översvallande positivt men kursuppgångarna har blivit rätt kortlivade.

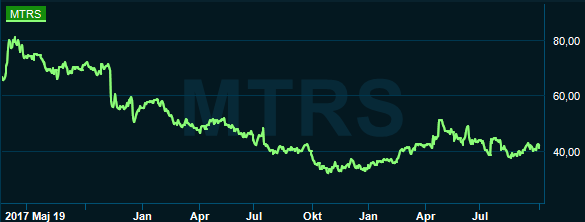

En viss skepsis är förståelig med tanke på de senaste 18 månadernas svaga utveckling för aktien. Efter att ha toppat kring 85 kronor strax efter börsintroduktionen i maj 2017 började kursen glida utför och den stannade inte förrän kring 33 kronor i slutet av förra året.

Verksamheten inom kylning av datahallar sågs som ett stort framtidshopp när Munters kom tillbaka till börsen. De förhoppningarna har helt grusats vilket varit en starkt bidragande orsak till aktiens långa utförslöpa. Ett beslut att helt lämna data center-marknaden i Europa har fattats och utvärderingen av den amerikanska delen pågår fortfarande.

Munters delar numera in sin verksamhet i två affärsområden: AirTech och FoodTech. AirTech säljer till kunder inom en rad olika industrier som batteritillverkning, läkemedel, processindustrin och dagligvaruhandeln. Den kvarvarande verksamheten inom data center ingår också i AirTech. Området FoodTech säljer till bland annat kycklinguppfödare och äggproducenter.

AirTech omsätter lite drygt dubbelt så mycket som FoodTech men det sistnämnda området har en något högre justerad rörelsemarginal.

Inget av affärsområdena har haft någon särskilt imponerande underliggande tillväxt hittills under 2019. AirTechs organiska omsättningsutveckling under andra kvartalet i år landade på -4 procent medan FoodTech noterades för -3 procent. Justerar vi för data center-verksamheten i Europa (som är under avveckling) hade dock AirTech en underliggande tillväxt på goda 9 procent i det andra kvartalet.

Lönsamheten har förbättrats i båda områdena och med lite draghjälp från positiva valutaeffekter kunde Munters totalt sett rapportera ett 16 procent högre justerat rörelseresultat i det andra kvartalet. Om vi återigen justerar för data center-verksamheten i Europa så förbättrades det underliggande rörelseresultatet med hela 28 procent.

Orderingången var relativt svag i det andra kvartalet och båda affärsområdena tyngdes av utvecklingen i Kina. För AirTech var det minskad produktion av batterier i landet som var det stora sänket medan det för FoodTech var ett utbrott av svinpest i Kina som tyngde efterfrågan. FoodTech påverkades även av det pågående handelskriget mellan USA och Kina.

USA är Munters största marknad och amerikanska kunder svarade i fjol för en tredjedel av omsättningen i koncernen. Kinesiska kunder stod samtidigt för 13 procent.

Tillförordnade vd:n Johan Ek skrev i halvårsrapporten att han räknade med en svagare orderutveckling under det andra halvåret i år jämfört med det första. Fortsatta problem i Kina och med handelstullar var orsaken.

Under de närmaste åren beräknas de underliggande marknaderna inom AirTech växa med cirka 5 procent om året och motsvarande siffra för FoodTech är 6-7 procent. Munters har satt som mål att organiskt öka omsättningen med 5 procent om året vilket kan tyckas defensivt. Munters problem de senaste åren har dock varit lönsamheten och den prioriteras nu. Målet är att nå en justerad rörelsemarginal, ebita, på 14 procent vilket kan jämföras med de senaste tolv månadernas 9,7 procent.

De analytiker som bevakar Munters räknar också med klara förbättringar av den rapporterade rörelsemarginalen, ebit, under de kommande åren. På översta raden väntas en genomsnittlig tillväxt under åren 2020 och 2021 på cirka 4 procent om året.

| 2018 | 2019 | 2020 | 2021 | |

| Omsättning, Mkr | 7 122 | 7 227 | 7 499 | 7 802 |

| Rörelsemarg., % | 9,0 | 9,3 | 11,9 | 12,6 |

| Vinst/aktie, sek | -0,57 | 0,69 | 3,01 | 3,49 |

| Utdelning, sek | 0,00 | 0,19 | 0,75 | 1,07 |

| Källa: Factset |

Snittprognosen för vinst per aktie år 2020 ligger enligt Factset på 3,01 kronor och för 2021 på 3,49 kronor. De estimaten innebär p/e-tal på 13,7 respektive 11,8. Justerat för skuldsättning värderas rörelsen i Munters till 12 gånger nästa års väntade rörelseresultat enligt Factset.

Direktavkastningen i Munters-aktien väntas de närmaste åren uppgå till 0,46 procent respektive 1,8 procent.

Munters-aktien gick riktigt bra fram till slutet av april i år men har sedan dess haft svårt att hitta lyftkraft. 2019 är ett resultatmässigt förlorat år då bolaget tar kostnader för åtgärdsprogrammet. Det sker i tre steg där det första steget har gått ut på att skapa en stabil grund för framtiden. Fokus ligger på kärnverksamheten och framtiden är fortfarande oklar för de tidigare tillväxthoppen data center och droppavskiljare.

I det andra steget genomförs effektiviseringar i alla delar av verksamheten i syfte att lyfta lönsamheten. Inköp, prissättning, fabriker och organisation gås igenom i jakt på effektiviseringar och så mycket av affärsmixen som möjligt styrs över till de mest lönsamma områdena.

Det tredje och sista steget kommer att gå ut på att driva tillväxt. Det kommer att ske inom de områden där Munters har starkast marknadspositioner och där utsikterna till långsiktigt lönsam tillväxt bedöms vara bäst. Service är ett område som kommer att stå i extra fokus liksom digitala tjänster.

Mycket arbete återstår men Munters har kommer en hygglig bit på väg i sitt omställningsarbete. Den underliggande lönsamheten har förbättrats kraftigt, även om det sker från låga nivåer.

Munters försäljning är normalt sett inte särskilt konjunkturkänslig men nu har efterfrågan påverkats negativt av handelskrig och diverse problem i Kina. Det är dock inte på översta raden som de stora förbättringarna väntas i Munters den närmaste tiden utan på kostnads- och marginalsidan. Vinstutvecklingen borde därför kunna bli bra trots en eventuellt dämpad efterfrågan.

Grundverksamheten är stabil och lönsam och allt mer av det borde slå igenom i siffrorna under det kommande året. Det finns en risk att resan blir fortsatt svajig men vi tycker fortfarande att Munters-aktien är värd en chans.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Munters Group | Köp | 40,24 | - |