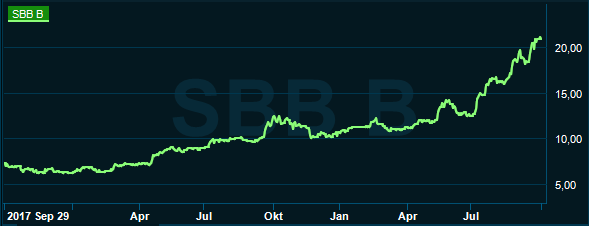

Fastigheter har varit glödheta på börsen i år och få aktier i sektorn har gått bättre än Samhällsbyggnadsbolaget, SBB. Aktien är i skrivande stund upp knappt 100 procent sedan årsskiftet och kikar vi tillbaka ytterligare ett år blir uppgången cirka 175 procent.

Den kraftiga kursuppgången kan förklaras av att SBB erbjuder många av börsens favoritegenskaper när det gäller fastighetsbolag för tillfället. Dels har bolaget ett stort bestånd av samhällsfastigheter som de senaste åren blivit väldigt populärt och dels är SBB också väldigt transaktionsintensivt.

Bara under de två första kvartalen i år köpte bolaget fastigheter för 8,9 miljarder kronor. Samtidigt såldes fastigheter för 5,7 miljarder (varav en enda fastighet bidrog med 4,9 miljarder). Nettoinvesteringarna inklusive rot-projekt i befintliga fastigheter summerade till 3,4 miljarder kronor.

En tredje aspekt som aktiemarknaden uppskattar med SBB är att bolaget löpande genomför värdehöjande renoveringar i sitt bostadsbestånd på samma sätt som Hembla och Victoria Park (numera uppköpt). Precis som dessa bolag äger SBB ett flertal fastigheter i miljonprogrammen med behov av renoveringar. I takt med att lägenheterna omsätts rustas de därför upp och energieffektiviseras.

Efter renoveringen kan hyrorna höjas kraftigt vilket förbättrar kassaflödena och höjer värdet på hela fastigheten. Det är en modell som har visat sig fungera mycket väl, åtminstone om volymerna är tillräckligt stora. SBB siktar på en årstakt i renoveringarna på minst 600 lägenheter om året. Som jämförelse håller Hembla en takt på cirka 1 600 lägenheter.

Värderingen av SBB:s bostadsbestånd ökar också planenligt. Räknat per kvadratmeter var värderingen vid halvårsskiftet i år 17 procent högre än för ett år sedan. Fortfarande ligger dock värderingen i SBB:s bostadsbestånd 20-30 procent under Hemblas och Victoria Park så det finns potential till fortsatt värdetillväxt från renoveringsverksamheten.

Värdetillväxt sker även genom projektutveckling. På befintlig mark utvecklas nya byggrätter och projekten drivs fram till lagakraftvunnen detaljplan varpå de säljs helt eller till ett samriskbolag. Målsättningen med projektutvecklingen är att den ska bidra med mellan 250 och 400 Mkr till resultatet varje år. För att klara det behöver över tid cirka 10-20 procent av beståndet vara utvecklingsbara fastigheter, vilka klassas som Övrigt.

Vid halvårsskiftet var 8 procent av beståndet klassat som Övrigt. En tredjedel av värdena i portföljen var bostäder och cirka 60 procent samhällsfastigheter.

Geografiskt återfinns 84 procent av beståndet i Sverige, 10 procent i Norge, 5 procent i Finland och 1 procent i Danmark. Det svenska beståndet är huvudsakligen samlat från Stockholm och söderut i landet och generellt finns en dragning mot storstadsregioner.

Fastighetsbeståndet värderades vid halvårsskiftet till 30,3 miljarder kronor. I samband med att SBB:s aktie flyttade till Stockholmsbörsens huvudlista i september presenterade bolaget ett nytt tillväxtmål. Till år 2021 siktar bolaget på att ha ett bestånd värt 55 miljarder. Ett annat tillväxtmål är att öka substansvärdet (per stamaktie) de kommande fem åren med i snitt 12 procent om året.

Samhällsfastigheter och bostäder är lågriskinvesteringar. Bostäder går som regel alltid att hyra ut och vakanserna är nära noll. Samhällsfastigheter erbjuder långa hyreskontrakt och skattefinansierade hyresgäster så även där är risken för vakanser låg.

Låg risk innebär höga priser vilket i fastighetssammanhang översätts till låg direktavkastning på fastigheterna (driftnettot i förhållande till värdet). Med relativt sett låg direktavkastning blir finansieringskostnaden extra viktig eftersom det är i gapet mellan dessa båda som fastighetsbolagen tjänar sina pengar.

SBB har haft höga finansieringskostnader men de är dessbättre på väg nedåt. Vid halvårsskiftet var den genomsnittliga räntan 1,96 procent, ned från 2,93 procent för ett år sedan. Finansieringskostnaderna väntas sjunka ytterligare under kommande år vilket är positivt för intjäningen.

SBB förbättrade sitt förvaltningsresultat med 40 procent under det första halvåret jämfört med året innan och ökade substansvärdet med 22 procent. Bolagets egen bedömning av intjäningsförmågan vid halvårsskiftet var ett förvaltningsresultat på cirka 1 miljard kronor (exklusive projektvinster). Det var 26 procent högre än för bara tre månader sedan vilket var en effekt av stora förvärv och lägre räntor.

De analytiker som bevakar SBB räknar enligt databasen Factset i snitt med att förvaltningsresultat innevarande år landar på 813 Mkr för att sedan öka till 1 115 Mkr nästa år och till 1 206 Mkr år 2021. Estimaten ger p/e-tal på 19,5 respektive 14,4 för innevarande och nästa år.

| 2018 | 2019 | 2020 | 2021 | |

| Hyresintäkter, Mkr | 1 680 | 1 908 | 2 104 | 2 209 |

| Resultat/aktie, sek* | 0,42 | 1,08 | 1,47 | 1,60 |

| Substansv./aktie, sek | 11,55 | 13,68 | 15,50 | 17,17 |

| Utdelning, sek | 0,25 | 0,60 | n/a | n/a |

| *Förvaltningsresultat | ||||

| Källa: Factset |

Vid halvårsskiftet var det långsiktiga substansvärdet per stamaktie 12,69 kronor vilket innebär att aktien i dagsläget handlas med en premie mot substans på hela 66 procent.

Analytikerna förväntar sig enligt Factset i snitt att substansvärdet är uppe i 15,50 kronor vid utgången av 2020 och 17,17 kronor året därpå. Med oförändrad kurs skulle premien mot substans då fortfarande vara 23 procent.

SBB har flaggat för en utdelning på 60 öre per A- och B-aktie för 2019 att betalas ut kvartalsvis under 2020/2021. Det ger en direktavkastning på 2,8 procent.

SBB-aktien har som sagt stigit kraftigt i år och uppgången har varit brant sedan halvårsskiftet: plus 67 procent. Flera insiders har varit aktiva inför och efter flytten till huvudlistan och köpt på sig stora aktieposter under augusti och september. Bland annat tyckte styrelseledamoten Sven-Olof Johansson (vd och grundare av Fastpartner) att aktien var fortsatt köpvärd på 21 kronor då han fyllde på sitt innehav för närmare 7 miljoner kronor.

Sven-Olof Johansson och övriga insiders får antas ha en lång placeringshorisont och långsiktigt ser möjligheterna fortsatt spännande ut för SBB. Med sina tre tillväxtben (förvärv, renoveringar och projektutveckling) blir bolaget lite som en blandning av Nyfosa, Hembla och Magnolia.

Var för sig hade vi kunnat leva med en rusning i aktiekursen eller en hög värdering. Båda delarna samtidigt höjer dock risken och sänker potentialen. Det är svårt att utifrån det vi vet idag motivera en fortsatt uppgång i aktien de närmaste 3-6 månaderna. Rekommendationen stannar därför vid Neutral.

Fotnot: SBB har två stamaktier på börsen (B och D) samt en preferensaktie.

Drygt 80 procent av preferensaktierna löstes för någon månad in i utbyte mot nya stamaktier av slaget D. Dessa D-aktier liknar till sin konstruktion preferensaktier såtillvida att de inte ger del av bolagets tillväxt utan har en utdelning som är begränsad (med vissa undantag) till 2 kronor per aktie och år.

Med dagskursen 35,50 kronor ger D-aktien en direktavkastning på 5,6 procent.

Den som vill ta del av SBB:s förmodade operativa framgångar de kommande åren ska köpa B-aktien, vilken ovanstående analys avser.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Samhällsbyggnadsbo. i Norden B | Neutral | 20,90 | - |