En lyckad IPO (börsnotering) likställs med en kraftig uppgång i aktien första dagen på börsen. Det firas med champagne, konfetti och klockringning. Men de kraftiga prisrusningarna är bevis för en systematisk felprissättning och en från början trasig process. Det menar den välkända riskkapitalisten Bill Gurley under ett samtal i podden Invest Like the best.

Bill Gurley

Det finns alternativ till en klassisk börsnotering (IPO). Att istället lista aktierna direkt på börsen utesluter en riktigt dyr mellanhand.

Den vägen har teknikbolagen Spotify och Slack tagit. Att banker som Goldman Sachs eller Morgan Stanley tar avgifter över 5 procent är inte ovanligt. Det är inga småpengar. Varför bolagen som ska till börsen väljer en IPO före en direktnotering förklaras av traditioner och rädsla enligt Gurley.

Men det finns också en avgörande skillnad mellan alternativen. Vid en direktnotering kan bolagen inte ställa ut nya aktier eller ta in mera pengar. Istället är det den befintliga aktiestocken som säljs ut. Bolag med behov av nya finansiella medel har därför svårare att välja den här modellen.

Att under en framgångsrik karriär som företagare få uppleva ens en IPO är få förunnat. Närmaste ingen får vara med om det två gånger. Bankirerna å andra sidan genomför mellan 20 – 40 IPO:er årligen, vilken ger dem ett rejält kunskapsövertag.

Bolagsbyggarna är högintelligenta inom sina områden. De vänder sig i sin tur till finansvärldens bästa för att ta sina bolag till börsen. Bankens Corporate finance-avdelning inkluderar sen en rad andra experter, jurister och marknadsföringsfolk. Med den vetskapen kan bolagsbyggaren sova gott natten inför sjösättningen på den publika aktiemarknaden. Men tryggheten har ett högt pris.

Ofta förfördelas en liten grupp nya investerare till nackdel för grundaren och anställda med aktier. För att säkra teckningen av nya aktier och få ”rätt” långsiktiga ägare maximeras inte priset i detta skede.

Det är dock inte ovanligt att riskkapitalbolagen också är tidiga investerare i nya bolag och att grundarna inte längre är störst ägare i sina bolag inför noteringen. Det skapar en annorlunda intressestruktur. Riskkapitalbolagen genomför över tid många börsnoteringar och för deras anseende är det viktigt att noteringarna blir lyckade. Annars får de läsa om sin oduglighet i finansmedia under flera år.

Hur går en IPO till?

I ett första varv tar bolagsbyggaren tillsammans med bankirerna fram ett investeringsunderlag. Det är en kort presentation av bolaget och dess strålande framtidsutsikter.

Tillsammans åker sällskapet land och rike runt för att charma potentiella investerare. Det kallas ibland för en road show.

Arbetet är kostsamt, tidskrävande och antalet investerare som nås är högst begränsat. Men det säkerhetsställer att bankirerna har full kontroll över processen.

Bankirerna ringer sedan runt och genomför en intresseinsamling. Tilltänkta köpare får lägga bud på aktierna som är till salu i en procedur som kallas att ”bygga bok”.

Den bästa köparen är beredd att ta stor volym till ett marknadspris, lite oavsett vad det blir. Allt som oftast är buden istället hårt villkorade.

När alla bud är insamlade rankas de tilltänkta köparna och det är inte alltid som det högsta budet anses vara det bästa. Mycket vanligt är att tilldelningen till mindre investerare blir löjligt liten eller ingen alls.

Att en IPO blir övertecknad flera gånger om i den här processen är inte ovanligt, vilket kan ses som ett bevis på att prislappen från början varit alldeles för låg. Det är inte värdemaximerande i ett kortare perspektiv.

Ofta inkluderas en överteckningsoption, vilket ger mandat att sälja ett större antal aktier än vad som var tänkt i det ursprungliga erbjudandet. När IPO:er notoriskt övertecknas innebär detta att utspädningen blir större än vad som var tänkt från början.

Å andra sidan säkerhetsställer man ett stort intresse vid börsöppningen genom att begränsa utbudet. Ankarinvesterarna och grundare går inte sällan med på en lock up-period i samband med noteringen. Det innebär att de inte kan sälja sina aktier förens efter, vanligtvis, 90 eller 180 dagar.

Det minskar handelsvolymen och ökar potentialen för ett kursrally under den första tiden på börsen. På pappret blir ägaren därför mycket rikare, då värdet även på de aktier som inte är tillsalu ökar.

De enda som då kan omsätta sina aktier är småspararna som blivit ägare till nya aktier och slaskposter i bolaget bara någon dag tidigare. Lock up:en skapar en osäkerhet som hänger med den nynoterade aktien fram till dess perioden nått sitt slut.

I IPO-paketet ingår det oftast stödköp från IPO-banken som gäller under ett begränsat antal dagar. Om aktiekursen sjunker under en viss nivå så vidtas så kallande prisstabiliserande åtgärder. Det betalar företaget väldigt dyrt för i slutändan.

Vad är skillnaden vid en direktnotering?

Vid en direktnotering möts befintliga aktieägare och nya köpare direkt i orderboken. Ett indikativt värde kommuniceras inför noteringen men priset blir det som köpare och säljare kommer överens om i öppningscallen. Det arbetet kan skötas av en dator, vilket skapar en önskvärd transparens och en för tidpunkten korrekt prissättning av bolaget.

Vinnarna på detta är förlorarna vid en klassisk IPO, alltså bolagsbyggaren, tidiga ägare och anställda med aktier i företaget.

För bankernas bästa kunder och småspararna som eventuellt skulle fått tilldelning vid en IPO, stängs fönstret för att göra en snabb vinst genom att teckna och sedan sälja direkt.

Förespråkarna för IPO:er menar att lock up:en, och en viss rabatt vid noteringen ger långsiktiga ägare med bra incitament att köpa inför. Bill Gurley menar att det finns inget mer kortsiktigt än att teckna aktier bara för att sälja dem med vinst någon dag senare. Där har han onekligen en poäng.

Investerarna som väljer att köpa aktier direkt av befintliga aktieägare, till ett pris satt på en fri marknad är högst sannolikt mer pålästa och långsiktiga än den kortsiktiga klipparen.

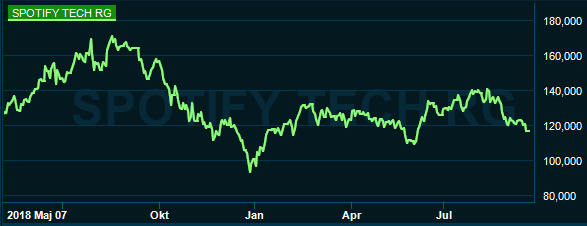

Slack och Spotify är två teknikbolag som valt en direktnotering före en klassisk IPO. Istället för en road show publicerade Spotify timtal av videomaterial tillgängligt för alla intressenter.

Gemensamt för både Slack och Spotify var att det inte fanns något direkt behov av nya pengar vid noteringen, och tyvärr att båda aktierna utvecklats relativt svagt sedan de sjösatts på börsen.

Flera experter menar att det är bolag med välkända varumärken och goda finanser som klarar en direktlistning bäst. Här finns mindre incitament att sälja med rabatt.

Sannolikt lär vi se fler bolag som går i Spotify och Slacks fotspår, men en direktnotering är verkligen inte för alla. Många förhoppningsbolag vänder sig till börsen just i behov av kapital och då går det än så länge inte att runda de välbetalda bankirerna.

Flera av dessa bolag har trots kapitalbehov och utan vinster blivit mycket lyckosamma investeringar. Men utfallen skiljer sig mycket mellan olika aktiemarknader. Amerikanska börsen har en högre värdering än exempelvis den svenska.

Fokuserar vi på tech-sektorn är skillnaderna mellan USA och Europa astronomiska. Amerikanerna är vana vid att investera i omogna affärsidéer och förluster ses inte som ett lika stort besvär. Det är sannolikt förklaringen till varför tech-bolagen dras till de amerikanska börserna.

Från året som gått minns vi flertalet IPO-skrällar på andra sidan atlanten. Till exempel Beyond Meat, Zoom Video, Turning Point Therapeutics och Crowdstrike. Senaste tillskottet på Stockholmsbörsen var riskkapitalbolaget EQT som genom en klassisk IPO fick en lysande start på börsen.

Men IPO-fönstret ser ut att smälla igen. Riskviljan är inte vad den en gång var och kvaliteten på bolagen har sjunkit.

Under torsdagen noterades amerikanska Peloton. Ett internativt träningsbolag, som rent krasst är ett träningsredskap med en tillhörande LCD-skärm där ett träningsprogram följs i realtid. Jag kan komma på fem sätt att runda den här lösningen med konventionella träningsapparater och en vanlig surfplatta.

Aktien noterades på 29 dollar och vid handelsdagens slut hade priset fallit med 11 procent, vilket raderat 900 miljoner av investerarnas kapital. Detta gör Peloton till den tredje sämsta jätte-IPO:n sedan finanskrisen. Till gruppen olönsamma bolag och misslyckade notering hör också Uber och Lyft.

Däremot ska man också komma ihåg att både Google och Amazon har handlats under sina teckningskurser.

Det främsta IPO-misslyckandet i år, är en notering som aldrig blev av. Eller som i alla fall inte ser ut att bli det. Kontorshotellet Wework matchar långa skulder på belånade fastigheter mot korttidskontrakt och grattis caffelatte. Det köper inte aktiemarknaden till en värdering på 65 miljarder dollar.