Opus besiktningsstationer är välkända för de flesta svenska bilister. Bolaget är en av våra främsta besiktningsaktörer, men det är inte i Sverige som bolaget drar in mest pengar, utan i USA.

Totalt sett är bolaget aktivt i cirka tio länder. Det senaste tillskottet är Filipinerna. Där hoppas bolaget bli teknikleverantör (både mjukvara och hårdvara) till de aktörer som ansöker om att sköta kommande fordonsbesiktningarna i landet.

Opus ska samarbeta med en lokal bank för att hantera merparten av de nödvändiga investeringar som krävs.

Arbetet i Filippinerna var vid utgången av andra kvartalet i ett mycket tidigt skede. Potentiellt handlar det om 200 besiktningsstationer som kan bli kunder, men än så länge har inga avtal tecknats. Det är inte omöjligt att bolaget hinner i mål med något eller några kontrakt innan årets slut eftersom konkurrensen är låg enligt dem själva. I Filipinerna finns uppskattningsvis 4 miljoner bilar och 6 miljoner motorcyklar, enligt bolaget.

I Pakistan ska nu 26 stationer vara driftsatta med Opus teknik.

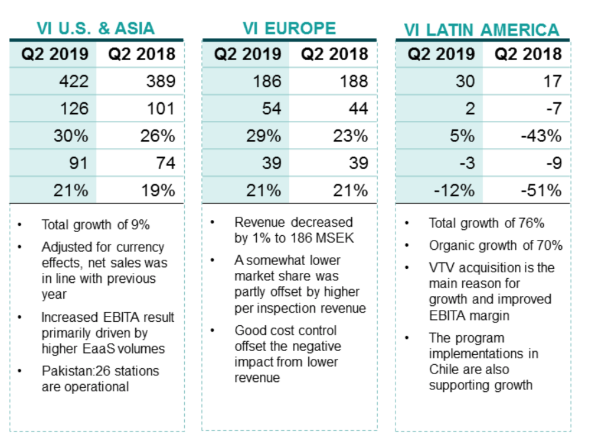

I andra kvartalet ökade intäkterna för besiktningsdivisionen Vehicle Inspections (VI) med 8 procent, men justerat för valutaskillnader och förvärv steg omsättningen endast med 1 procent, vilket sannolikt var lägre än marknaden förväntat. Delvis förklaras detta av större teknikförsäljning i motsvarande kvartal ett år tidigare, och där av svåra jämförelsetal.

Med fler exotiska marknader i pipen lär valutariskerna öka ytterligare. Det kan stöka till omräkningen till svenska kronor och uppskattningen av framtida effektiva skattesatser.

Vehicle Inspections står för 88 procent av Opus totala intäkter och 90 procent av ebita-resultatet över rullande tolv månader. Närmare 70 procent av dessa kommer ifrån USA och Asien (redovisas tillsammans). Regionen stod också för 86 procent av ebita-resultatet inom VI. Vidare är Opus alltså ett relativt dollar-känsligt bolag som hittills gynnats av en svagare krona.

För Opus del handlar bilbesiktningen i USA främst om emissionskontroller. Bolaget levererar kompletta system för detta. Istället för att sälja utrustningen leasa den ut i så stor utsträckning som möjligt. Leasingaffären går under förkortningen EaaS (Equipment as a Service). Den ger stadiga och löpande intäkter, vilket är positivt.

Det tidigare målet var att skala upp den årliga EaaS-affären till 30 miljoner dollar innan 2021. De har bolaget redan lyckats med. Ändå förväntas vidare tillväxt under 2019.

Det europeiska besiktningsbenet omsatte 617 Mkr under de senaste tolv månaderna, vilket motsvarar mindre än 25 procent av omsättningen. Här inkluderas Opus svenska besiktningsstationer, som minskade i antal med en till 92 stycken.

Omsättningen i affärsområdet Europa har minskat över rullande tolv månader. Det förklaras delvis av längre besiktningsintervaller i Sverige (upp till 14 månader istället för 12 månader) och en hård konkurrens om kunderna. Enligt bolaget bör effekten av de förlängda intervallen nu klinga av. Hittills har detta också kunnat kompenseras med högre priser och en högre intäkt per besiktning.

I Latinamerika växer besiktningsdivisionen snabbt från en liten bas. I kvartalet nåddes intäkter på 30 Mkr, en ökning från 17 Mkr motsvarande kvartal ett år tidigare. I Chile har åtta av elva kontrakterade stationer hunnit öppna, och resterande ska vara i drift innan slutet av 2019. Än så länge dras Latinamerika med förlust.

I andra kvartalet steg ebita-marginalen för alla tre geografiska regioner. Det indikerar att Opus på det stora hela är på väg åt rätt håll.

Den andra divisionen (Intelligent Vehicle Support, IVS) säljer hård- och mjukvara för fordonsanalys och felsökning. Opus har förvärvat varumärket Autologic och lanserat en fjärrsupport för oberoende verkstäder, vilket jag tycker verkar vara en smart satsning.

De stora fordonstillverkarna gör vad de kan för att låsa in sina kunder i dyra serviceavtal. Opus diagnostikverktyg och fjärrsupport hjälper mindre verkstäder att lösa komplexa problem. Således kan de konkurrera med drakarna även vad gäller service och underhåll på bilar av senaste årsmodell.

Affärsområdet i sin helhet omsätte 337 Mkr över rullande tolv månader. Tillväxten är hygglig men marginalerna svaga i de senare kvartalen. Ytterligare ett nytt ben är verktyg för kontroll av fordon efter kollision.

Strukturellt finns det drivkrafter som talar för en växande marknad för besiktningsbolaget. Antalet fordon i världen ökar för varje år och flottan bedöms ha vuxit till 2 miljarder fordon globalt år 2035. År 2014 fanns 1,4 miljarder fordon. Den främsta volymökningen sker i låg- och medelinkomstländer, vilket motiverar Opus satsningar på mer avlägsna marknader.

I takt med att fordonen blir fler kommer dessa nationer att tvingas till regelbundna kontroller av fordonsflottan, för att komma till bukt med ökad dödlighet i trafiken samt utsläpp och föroreningar.

Å andra sidan är förväntningarna på elbilen enorma. Elbilar kräver ingen utsläppskontroll. Högst sannolikt kommer det dock dröja tiotals år innan rena elbilarna står för en avgörande del av fordonsflottan.

Med en bibehållen marknadsandel på de mogna huvudmarknaderna bör Opus kunna växa i maklig takt under kommande år genom sina exotiska satsningar. Men det sker absolut inte utan risker.

För det första riskerar satsningarna att bli spretiga. Det krävs till exempel, enligt mig, en marknadsandel närmare hälften för att Filippinerna ska bli en riktigt intressant marknad. Att vara en liten spelare på flera från varandra avlägsna marknader är ingen höjdare.

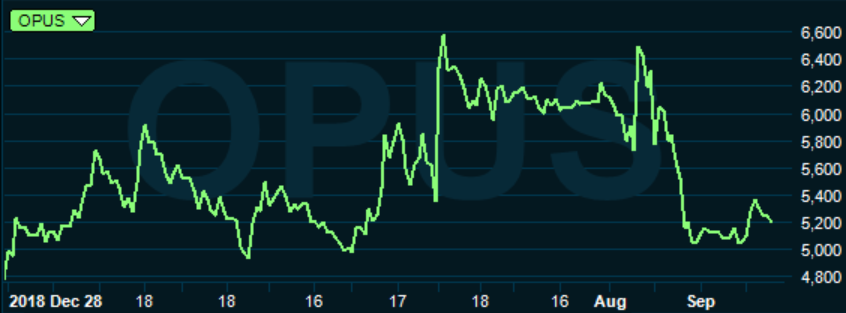

Exklusive leasingskulder och effekten av IFRS 16 har bolaget en nettoskuld på 1 645 Mkr, eller drygt 3 gånger ebitda-resultatet. Börsvärdet är 1,55 miljarder kronor, så skuldsättningen är ytterligare en risk.

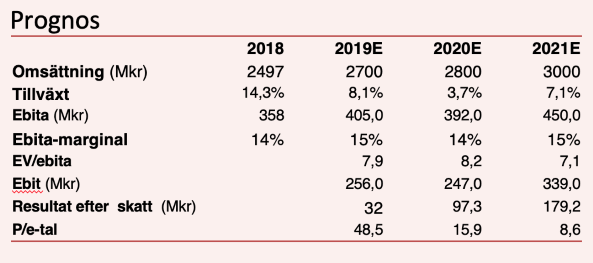

Jag har lagt en grov prognos. Huvudantagandet är att de nya satsningarna dröjer innan de märks på allvar i sifforna. Under 2020 antas en omsättningstillväxt på knappt 4 procent följt av 7 procent 2021, vilket förutsätter att bolaget lyckas bra på sina nyare marknader. En relativt konstant ebita-marginal ger p/e 9 på 2021.

Men väldigt mycket kan ställa till det. Högskuldsättning, stora valutasvängningar och en spretig geografisk expansion. För den riskvillige investeraren kanske aktien är köpvärd. För mig är det lite för stora osäkerheter i dagsläget.