Att äga Nobia-aktier på rapportdagar har på sistone krävt nerver av stål. Reaktionerna har som regel blivit kraftiga och tyvärr ofta negativa. Modiga aktieägare fick dock belöning sist det begav sig. Halvårsrapporten i somras visade på en bättre utveckling än väntat och aktien slutade dagen närmare 8 procent högre.

Allt är relativt och någon klang och jubel-rapport var det inte direkt fråga om. Marknadsläget är överlag fortsatt rätt trögt. Organiskt backade omsättningen med 1 procent i det andra kvartalet. Ett tapp på 1 procent jämfört med året innan var också utfallet för det justerade rörelseresultatet och för vinsten efter skatt i kvartalet om vi justerar för effekterna från nya redovisningsregler.

Det justerade rörelseresultatet var nästan 9 procent högre än den genomsnittliga prognosen inför halvårsrapporten. Rörelsemarginalen var också fyra tiondelar högre än väntat.

Nobia delar in sin verksamhet i tre geografiska enheter: Norden, Storbritannien och Centraleuropa. Norden står för halva omsättningen och Storbritannien för cirka 40 procent. Organiskt minskade omsättningen med 1 procent i både Norden och Storbritannien under det andra kvartalet.

Efterfrågan på de båda huvudmarknaderna såg dock olika ut. I Norden har projektmarknaden fallit till följd av det minskade bostadsbyggandet i Sverige och Norge. Däremot var försäljningen till konsument bra och kunde i kvartalet nästan kompensera för det minskade byggandet.

I Storbritannien var utvecklingen den motsatta med svag konsumentförsäljning men bättre efterfrågan från projektmarknaden. Osäkerheten kring Brexit får konsumenterna att avvakta vilket lett till prispress. Nobia har dock varit framgångsrikt i att bearbeta bland annat hantverkare.

I region Centraleuropa noterades en organisk tillväxt på -9 procent. Centraleuropa var dock den region som totalt sett rapporterade den överlägset starkaste tillväxten i kvartalet: 123 procent.

Det är fjolårets förvärv av holländska Bribus som slår igenom i siffrorna. Bolaget kom in i Nobias böcker 1 juli i fjol och bidrog till att den totala tillväxten för Nobia blev 7 procent i det andra kvartalet i år.

Nobias rörelsemarginal försämrades med sex tiondelar jämfört med året innan och det justerade rörelseresultatet var oförändrat trots de högre intäkterna. Avgående vd Morten Falkenberg konstaterar i sitt vd-ord i rapporten att den ökade försäljningen till konsument och förbättringar i försörjningskedjan vägde upp effekterna från svårare marknadsförhållanden och ett ökat inflationstryck.

I slutet av förra året genomförde Nobia besparingar för att kompensera för en ökad osäkerhet på de båda huvudmarknaderna. Antalet anställda minskades i samtliga regioner och 16 butiker stängdes, huvudsakligen i Storbritannien.

Enligt Morten Falkenberg finns ytterligare möjligheter till effektivitetsförbättringar och han har tidigare flaggat för att en stor del av det framtida värdeskapandet i Nobia kommer att ske via omstruktureringar inom produktion och logistik.

Produktionsstrukturen i såväl Norden som Storbritannien kommer att ses över. På några års sikt är målet färre fullskaliga produktionsanläggningar och istället mer specialiserade enheter i båda regionerna. Även inom inköp och sortiment kommer effektiviseringar att genomföras.

Ny vd i Nobia är sedan 1 september Jon Sintorn som senast kommer från vd-posten på Investorägda Permobil. Där översåg han en period med stark tillväxt och förändring och vissa räknar nu med att han ska fortsätta i samma stil på Nobia.

De nya redovisningsreglerna kring leasingavtal, IFRS 16, har blåst upp nettoskulden rejält i Nobia, huvudsakligen till följd av bolagets 240 egna köksbutiker. Vid halvårsskiftet var nettoskulden 2,7 gånger högre än rörelseresultatet före av- och nedskrivningar. Justerat för leasingskulder var den dock betydligt mer beskedliga 1,1 gånger. IFRS 16 påverkar enbart redovisningen så utrymme för nya förvärv lär finnas.

De analytiker som bevakar Nobia har tagit fasta på Morten Falkenbergs ord och räknar med att det är lönsamhetsförbättringar som kommer att driva vinsttillväxten i bolaget de närmaste åren. På översta raden väntas tillväxten vara blygsam men rörelsemarginalen väntas enligt databasen Factset successivt stärkas från 8,3 procent i fjol till 10,0 procent år 2021.

| 2018 | 2019 | 2020 | 2021 | |

| Omsättning, Mkr | 13 209 | 13 816 | 13 888 | 14 176 |

| Rörelsemarg., % | 8,3 | 8,7 | 9,1 | 10,0 |

| Vinst/aktie, sek | 4,47 | 4,85 | 5,15 | 5,85 |

| Utdelning, sek | 4,00 | 4,25 | 4,45 | 4,72 |

| Källa: Factset |

Snittprognoserna för vinst per aktie ger i dagsläget p/e-tal för 2020 och 2021 på 11,1 respektive 9,8.

Nobia är en verklig utdelningsfavorit på börsen. För 2018 delade bolaget ut 4 kronor per aktie och analytikernas snittprognoser för 2019 och 2020 ligger för närvarande på 4,25 kronor respektive 4,45 kronor. Det skulle ge direktavkastningar på respektabla 7,4 procent respektive 7,8 procent.

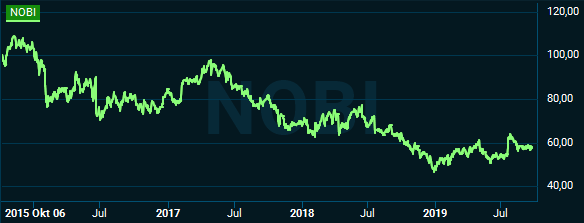

Nobia-aktien har hållit jämna steg med börsen i stort i år och står för närvarande på plus dryga 15 procent sedan årsskiftet. Ser vi över en längre tidsperiod så har dock aktien varit inne i en negativ trend sedan slutet av 2015 då risken för en Brexit först började prisas in. 2017 tog nedgången ytterligare fart då den svenska bostadsmarknaden tvärnitade.

Vad gäller den svenska bostadsmarknaden så visar den tecken på att ha stabiliserats, åtminstone andrahandsmarknaden. Det är fortfarande svårt att få igång nya bostadsprojekt då väldigt få kunder är beredda att köpa bostad på ritning ett par år i förvärv. I Storbritannien är läget kring Brexit fortfarande väldigt oklart.

Nobia-aktiens värdering är låg och direktavkastningen är hög. Vi tror dock inte att aktien är redo att varaktigt lyfta förrän någon av de båda huvudmarknaderna visar ett trendbrott. Till dess väljer vi att avvakta och rekommendationen stannar vid neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Nobia | Neutral | 57,55 | - |