.png)

Med tanke på att Bufab har en stor exponering mot europeisk tillverkningsindustri har bolaget presterat bra i år. Starten på fjolåret var stark men trots det har bolaget ökat omsättningen med ytterligare 13 procent i år och rörelseresultatet med 8 procent.

Det mesta av tillväxten har dock skett via förvärv. Underliggande har omsättningen ökat med 4 procent under första halvåret.

Bufab är ett handelsbolag specialiserat på så kallade C-parts vilket är huvudsakligen skruvar, muttrar och andra mindre fästelement. Dessa förbrukas av i stort sett alla tillverkande bolag i stora kvantiteter och får en relativt stor påverkan på produktens kvalitet och helhetsintryck. Trots det utgör C-parts bara en liten del av slutproduktens värde och det är därför inte lönt för bolagen själva att verkligen jobba med inköpsrutiner och logistikkedja. Då är det ofta bättre att lägga över det arbetet på en aktör som Bufab som kan samla volymer från tusentals kunder och köpa in från ett flertal olika leverantörer.

Bufab har idag cirka 13 000 kunder, huvudsakligen i Europa men även i Asien och USA, inom en rad olika verksamheter. Bolaget köper in cirka 140 000 unika artiklar främst från Asien och Europa och har även en viss egen tillverkning.

En av de stora fördelarna med att vara handelsbolag är dock att man inte har stora egna anläggningar med underhålls- och investeringsbehov. De fasta kostnaderna består huvudsakligen av löner och hyror vilket gör kostnadsbasen flexibel och marginalerna stabila. Bufab har haft positivt rörelseresultat varje år de senaste 40 åren och finansierat tillväxten med egna medel.

Allt fler företag väljer att outsourca inköp, logistik och kvalitetssäkring av sina C-parts så det finns en strukturell tillväxt i branschen. Den är fortfarande extremt fragmenterad så Bufab kan utan problem löpande fylla på med förvärv. Sett till antal är förvärvstempot klart lägre än i många andra av börsens teknikhandlare. Bufab gör kanske 1-2 förvärv om året men i gengäld lite större affärer. I somras gjordes exempelvis ett stort danskt förvärv som allt annat lika medför en 12 procentig ökning av omsättningen.

Verksamheten delas in i två affärssegment: Sweden (som även rymmer verksamheter i USA, Mexiko och Kina) samt International. Det sistnämnda området svarar för två tredjedelar av omsättningen.

Utvecklingen i år har varit klart bättre inom International än i Sweden. Det sistnämnda området noterade en underliggande tillväxt på -1 procent i det andra kvartalet och facit efter två kvartal är 0 procent. Inkluderat förvärv har dock omsättningen ökat med hela 20 procent i år. Bruttomarginalen har försämrats kraftigt bland annat till följd av den svaga svenska kronan så rörelseresultatet för det första halvåret var oförändrat.

Segmentet International har haft en bättre underliggande tillväxt: 6 procent första halvåret. Marginalerna har varit stabila sett till de första två kvartalen och resultatet har ökat i linje med omsättningen.

Vd Jörgen Rosengren konstaterade i halvårsrapporten att marknadsutsikterna blivit mer osäkra. Den underliggande tillväxten i orderingång och omsättning var lägre i andra kvartalet än vad vi sett de senaste åren. Det är framför allt kunderna i fordonsindustrin som minskat sin efterfrågan liksom den kinesiska marknaden generellt. Det bör dock påpekas att jämförelsekvartalet i fjol var starkt med 9 procents organisk tillväxt.

Bufab jobbar sedan tidigare med ett antal strategiska initiativ för att stärka sin marknadsposition. Det handlar bland annat om att stärka upp organisationen inom nyckeldelar som inköp, kvalitet och logistik samt att använda digitala verktyg för att nå en snabbare kommunikation mellan kunder och leverantörer.

Det arbetet kommer att fortsätta framöver men fokus kommer än mer att ligga på resultatutveckling. Jörgen Rosengren nämner inköpsbesparingar och interna effektiviseringar som ett par fokusområden.

Förvärvet av danska Bendix garanterar stark tillväxt det närmaste året. Enligt S&P Global Market Intelligence räknar de analytiker som bevakar Bufab med att omsättningen ökar 15 procent innevarande år och 9 procent nästa år.

Rörelsemarginalen har varit under press en tid i Bufab och nedgången väntas fortsätta i år men därefter brytas. Den genomsnittliga vinsttillväxten under åren 2019, 2020 och 2021 väntas ligga på dryga 12 procent om året. Direktavkastningen i aktien väntas de närmaste åren uppgå till 2,9 procent respektive 3,2 procent.

| 2018 | 2019 | 2020 | 2021 | |

| Omsättning, Mkr | 3 786 | 4 371 | 4 767 | 4 949 |

| Rörelsemarg., % | 9,5 | 9,4 | 9,8 | 10,4 |

| Vinst/aktie, sek | 6,79 | 7,55 | 8,66 | 9,65 |

| Utdelning, sek | 2,50 | 3,00 | 3,30 | 3,60 |

| Källa: S&P Global Market Intelligence | ||||

Snittprognoserna för vinst per aktie åren 2020 och 2021 ger i dagsläget p/e-tal på 11,9 respektive 10,7. Justerat för skuldsättning värderas rörelsen till 10,8 gånger nästa års väntade rörelseresultat.

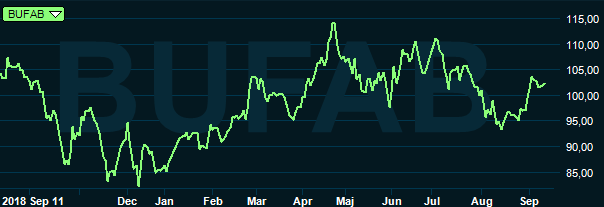

Bufab-aktien står för tillfället på plus cirka 20 procent för året. Kursutvecklingen var stark fram till april men har sedan dess glidit svagt utför.

Exponering mot europeisk tillverkningsindustri känns kanske inte jättelockande för tillfället. då konjunktursignalerna pekar mot en avmattning. Även Bufabs underliggande tillväxt har som sagt dämpats de senaste kvartalen.

En försvagad konjunktur ligger dock redan i korten och Bufab har genom sommarens stora förvärv säkrat en bra tillväxt de kommande kvartalen. Fokus ligger nu på att vända trenden i marginalerna och se till att så mycket som möjligt av den ökade omsättningen även rinner ned till sista raden. Den flexibla kostnadsbasen borde underlätta det arbetet.

Huvudägaren familjen Liljedahl tror uppenbarligen fortfarande på Bufab. Familjen har fortsatt sina köp i aktien och äger nu 29 procent. Man är nu uppe vid gränsen för budplikt och frågan är vad som händer med kursen om familjen slutar med sina köp. Budpliktsregeln har å andra sidan visat sig rätt lätt att runda om man skulle vilja det.

Sammantaget tycker vi att Bufab känns som ett bra val för den som även fortsättningsvis vill ha cyklisk exponering. Bolaget framstår som välskött och värderingen ligger långt under börsens andra förvärvsdrivna teknikhandlare. Indutrades efterfrågan är exempelvis också cyklisk till sin natur men aktiens p/e-tal ligger dubbelt så högt.

Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bufab | Köp | 101,60 | - |