Inte blir valet lättare för att det finns runt 100 betalkort (minst) att välja mellan i Sverige. Årsavgifterna skiljer sig kraftigt åt, från 0 till runt 6 000 kronor, men även växlingsavgifter och andra avgifter bör man ta i beaktan.

Bonus och förmåner

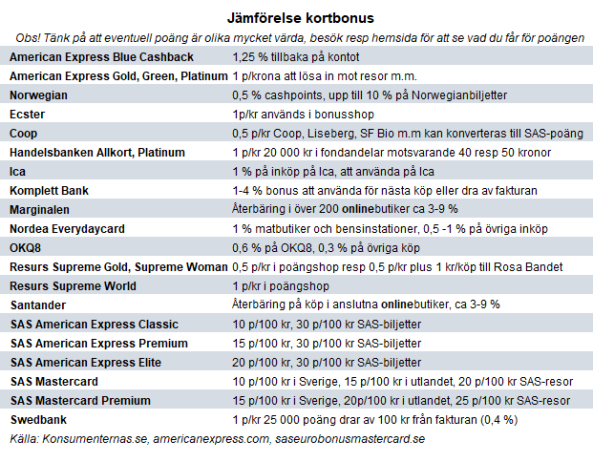

För många är det viktigt att kortet ger bonus på inköpen man gör. Men det är bara ett fåtal kort, (American Express Blue Cashback, Komplett och Nordea Everyday Card), som betalar tillbaks i reda pengar direkt in på kontot. American Express Blue Cashback ger 1,25 % tillbaka, Everyday Card 0,5 % upp till 20 000 kronor och 1 % däröver samt på matbutiker och bensinstationer.

Swedbank har två kort som drar av en hundralapp per 25 000 kronor från fakturan. Men det motsvarar inte mer än 0,4 %. Med Handelsbankens All- och Platinumkort får du fondandelar, 40 respektive 50 kronor per 20 000 spenderade kronor, alltså en ännu lägre andel återbäring.

Flera kort är kopplade till matbutiker och flygbolag. Coops kort ger bonus på allt du handlar medan Icas kort bara samlar poäng på det du handlar i Icabutiken. Fördelen med Coops kort är också att bonusen kan användas på fler ställen, till exempel bio, Liseberg och Polarn och Pyret. Det finns också möjlighet att konvertera dina Coop-poäng till SAS-poäng. Icas bonus däremot kan endast användas i Icas butiker.

Ett populärt kort är OKQ8:s betalkort. Med det får du återbäring på 0,6 % på dina köp på macken och 0,3 % på övriga köp.

OKQ8-kortet och eventuellt tvillingkort är gratis. Som medlem får du rabatt på drivmedel om du tankar mycket och rabatter på mat, biltvätt och bilvårdsprodukter. Du får även en halv 0,5 % ränta på insatta pengar.

Många kort ger möjlighet att använda poängen man tjänat ihop som valuta i speciella poängshoppar eller särskilda anslutna butiker. Mest poäng per spenderad krona ger SAS Eurobonuskorten som är kopplade till American Express. Kommer du upp till en viss summa per år (100 000–150 000 kronor, en summa som låter mycket, men som många hushåll torde nå särskilt om flera delar kort) får du dessutom halva priset på en poängresa för två personer.

Norwegiankortet ger rabatt på flygresor med bolaget och var förr ett populärt alternativ till SAS Eurobonus, inte minst för att årsavgiften var noll, men kortet är inte lika attraktivt efter att man halverat bonusintjäningen.

Vissa kort erhåller rabatter i webbutiker. Remember Mastercard Flex är ett sådant kort, det har heller inte någon årsavgift.

Mastercard, Visa eller American Express?

Skillnaden mellan Visa och Mastercard är mycket liten och de två accepteras överallt i Sverige. I vissa länder kan dock Mastercard vara något mer gångbart. Många handlare, framförallt små, tar inte emot American Express, eftersom det är dyrt för dem. Har du med andra ord ett American Express för förmånernas skull behöver du alltså komplettera med ett annat kort.

Maestro och Visa Electron

Ska du skaffa betalkort till ditt barn passar ett kort som är uppkopplat direkt till kontot. Visas Electron och Mastercards Maestro är sådana kort och är ofta gratis upp till 18 år och ibland också för studenter.

Korten är så kallade onlinekort, vilket betyder att saldot kontrolleras när köpet genomförs. Risken för att övertrassera kontot är därmed obefintlig. Med vissa kort kan du som förälder till barn under 16 år anpassa beloppen för köp och uttag på kortet.

Uppstickare på kortmarknaden

För den som vill ha den nya generationens betalkort finns PFC, Klarna och de brittiska motsvarigheterna Revolut och Curve. Korten är alla kopplade till appar där du i flera av dem kan göra budgetar och kategorisera dina inköp.

Uppstickarna fungerar olika på sättet hur pengarna dras vid köpet. Klarnas kort är kopplat till ett externt bankkonto, medan man fyller på pengar på Revolutkortet. Med ett Curvekort kopplar du dina betalkort via appen. På det sättet kan du komma undan kortens växlingspåslag utomlands, ändra vilket kort du vill att betalningen ska dras från i efterhand och slippa ha många kort i plånboken. PFC, en svensk, av Nordea medfinansierad betalningstjänst, har sitt kort kopplat till Master Card och kan fyllas på med Swish.

Varken Klarna eller PFC har några årsavgifter och Klarna har heller inget växlingspåslag eller andra dolda avgifter varken i Sverige eller utomlands. Väljer man att samla sina köp månadsvis med Klarnakortet kostar det dock 29 kronor per månad. Revolut och Curve har båda gratisversioner och betalversioner av sina kort.

Du kan inte ta ut pengar med Klarnakortet, däremot med Curve, Revolut och PFC. PFC har Master Cards växlingskurs utomlands och man kan ta ut pengar i uttagsautomat utomlands utan extra avgift upp till 3000 kronor per månad. Med Revolutkortet är uttagen avgiftsfria upp till 2000 kronor, oavsett om det är i Sverige eller utomlands.

I Revoluts betalversion av kortet ingår flera försäkringar, conciergetjänster och tillgång till flygplatslounger med mera. Sedan januari i år fungerar det inte att ha American Express som underliggande kort till Curve och de har startat en rättsprocess mot kreditkortsjätten.

För den som reser mycket

Den flitiga resenären har mycket ett vinna på att välja rätt kort. American Express Platinum sticker ut med att erbjuda kostnadsfri tillgång till flygplatslounger över hela världen via Priority Pass för kortinnehavaren och en extrakortsinnehavare (fem extrakort ingår i priset). Många andra platinum- eller motsvarande varianter av kort har liknande erbjudanden.

Faciliteterna i flygplatsloungerna skiftar, men den generella lägstanivån är att det finns olika sorters dryck (allt från läsk till vin) och smörgåsar och snacks. På vissa flygplatser finns det olika sorters maträtter och exempelvis massagestolar.

Men smakar det så kostar det, 550 kronor i månaden för Amex Plaitnum, närmare bestämt. Pengar man snabbt får igen om man ofta äter på flygplatser som i regel är dyra, men kanske ingenting för den vanliga resenären som då hellre betalar de cirka 200 kronor per person det kostar att besöka en flygplatslounge, eller helt enkelt låter bli. Poängintjäningen för American Express Platinum är dessutom låg om man jämför med SAS Eurobonuskorten som borde vara av intresse om man reser mycket.

Något annat den som reser ofta bör tänka på är växlingspåslaget för att ta ut pengar utomlands. Den varierar mellan 0 till 2 %.

I många kort ingår reseförsäkring, något man ändå har via sin hemförsäkring. Ibland kan dock kortets reseförsäkring vara bättre och i vissa fall behöver man inte betala självrisk. Självriskeliminering när man hyr bil ingår också i vissa kort.

Betala i tid – annars blir det dyrt

Att inte betala tillbaka hela månadens faktura är förstås aldrig bra för ekonomin. Det kan vara bra att tänka på när du väljer storleken på krediten. Om du ändå tror att kan komma att skjuta betalningen på framtiden så är det förstås bra om räntan inte är alltför hög. Skillnaderna är stora, från 4,8 % (Handelsbanken Platinum Mastercard) till 19,99 % (Norwegian-kortet).

En annan anledning till att hålla koll på sina krediter är att kreditvärdigheten försämras. Vid ansökan av vissa kort får du inte ens frågan om vilken kreditgräns du vill ha och att få en kreditgräns på över 100 000 kronor är inte ovanligt. Det kan kraftigt försämra dina utsikter för att få exempelvis bolån, även om du inte utnyttjar krediten.

Jämför kort på Konsumenternas.se

För den som är i tagen att skaffa ett nytt betalkort finns ett bra jämförelseverktyg på Konsumenternas Bank- och Finansbyrå. Där kan du välja sökkriterier som bland annat spann för årsavgift och kreditränta, om du vill få bonus med mera. Nackdelen är att några av de mest populära korten såsom exempelvis SAS Eurobonus-korten inte finns med. Saknas i jämförelsen gör också de nya korten såsom Klarna och PFC.

Och Diners då?

De som är i det lite högre åldersspannet minns säkert Dinerskorten. Världens första betal- och kreditkort var ett Diners Club-kort. Det starka bidraget till betalningshistorien till trots har kreditkortsföretaget inte lyckats hänga med i utvecklingen och Diners Club i Sverige la ned i maj i år. Internationella Diners Club- och Discoverkort accepteras fortfarande i Norden.

Experten: "Mer än ett kort är bra när man är utomlands"

Eva Lindström är jurist på Konsumenternas bank och finansbyrå som erbjuder ett verktyg där man som konsument kan skapa ett eget urval av betalkort att välja mellan.

Eva Lindström, jurist på Konsumenternas.se

Hur ska man tänka när man väljer betalkort?

”Den första frågan att ställa sig är om man vill ha ett kort där pengarna dras direkt från kontot, ett så kallat debitkort, eller om man vill ha en kredit som man betalar en gång i månaden.”

”Sedan kan man fråga sig vad man ska ha kortet till, till exempel så kan växlingspåslaget vara viktigt för den som reser mycket. När man väljer kort kan man också titta på vad det kostar att ta ut pengar från bankomaten, det kostar med många kreditkorten, men inte med debitkorten.”

Hur många kort bör man ha?

”Vi brukar säga att om man är ute reser så är det bra att ha mer än ett kort. Det kan vara tryggt om något skulle hända med kortet, till exempel att giltighetstiden gått ut eller det är problem med kontakten med banken.”

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud