De mindre snabbväxande cybersäkerhetsbolagen må vara innovativa. Men de är också väldigt många. I jakt på nya kunder har lönsamheten försakats och pengarna bränts på marknadsföring. Det gör att investerarna måste blicka längre ut på kurvan för att se vinster goda nog att räkna hem satsningarna på.

I andra ringhörnan står it-jättarna med enorm tillgång på kapital. Dessutom har de redan etablerade samarbeten med de tilltänkta kunderna inom andra områden. Det ger dem en naturlig fördel.

Nu faller de mindre cybersäkerhetsbolagen på USA-börsen. I vad som förefaller vara en sektorrotation ut ur högt värderade tech-bolag och in i nedpressad verkstad, energi och bank.

Det kanske kan ge nya lägen att investera i sektorn till lite lägre värderingar. Jag har tittat närmare på spännande Rapid7 och Okta, två bolag som är populära bland institutionella investerare.

Båda bolagen har lösningar för att motverka identitetsstölder, vilket enligt fondförvaltaren Guy de Blonay på Jupiter Fonder är en av de hetaste nischerna inom cybersäkerhet. Enligt RBC Capitals analytiker Matthew Hedberg är Rapid7 också intressant för ett uppköp, då bolaget spår på randen till att nå lönsamhet.

Även om framtiden är ljus finns det också skäl till att vara lite mer tveksam. Trots otroliga möjligheter att växa enligt branschproffsen förväntas en relativt måttlig omsättningstillväxt. It-investeringarna ökar och de digitala riskerna har blivit ett problem för alla bolag i alla branscher.

Rapid7

Rapid7 arbetar främst med att synliggöra säkerhetsbrister och uppmärksamma intrång. Ju tidigare en inkräktare kan upptäckas desto mindre skada kan den obehöriga göra. På plattform ryms ett antal olika produkter för kundernas digitala övervakning. Den främsta säkerhetsrisken är dock människorna bakom systemen.

Rapid7 har en grupp Penetration testers vars uppgift är att angripa kundbolagen i orkestrerade attacker. Med relativt enkla medel kan gruppen lyckosamt utge sig för att vara någon annan än de egentligen är. Det kan ske via till exempel mail, eller vid fysiska besök. Målet vid attackerna är att få tillgång till känslig information och således uppmärksamma brister i kundernas interna rutiner.

Genom att utge sig för att vara pizzabud eller telekomoperatörer försöker dessa Penetration Testers få fysisk åtkomst till kundernas serverrum eller annan känslig infrastruktur. Försöken lyckas i stor utsträckning. Inga åtgärder är därför tillräckliga så länge personalen inte följer angivna säkerhetsprotokoll i alla lägen.

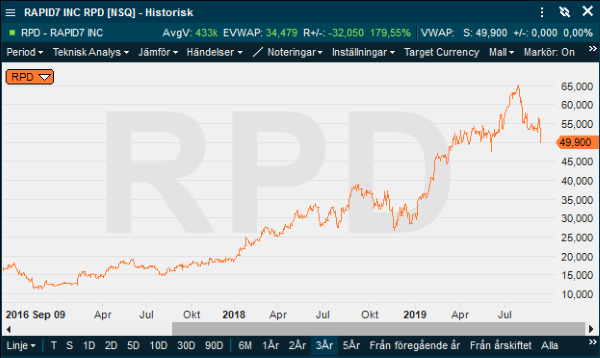

Rapid7-aktien föll ytterligare 6 procent under måndagen. Från toppnoteringen 65 dollar har priset fallit närmare 25 procent. Nedgången har eskalerat och fortsätter utvecklingen kan det snart vara läge att fiska upp cybersäkerhetsbolaget.

Börsvärde är 2,46 miljarder dollar. Omsättningen väntas dock bara nå 320 miljoner dollar under 2019. Och Rapid7 antas vara förlusttyngt fram till åtminstone 2023 (om vi förhåller oss till GAAP-siffrorna.)

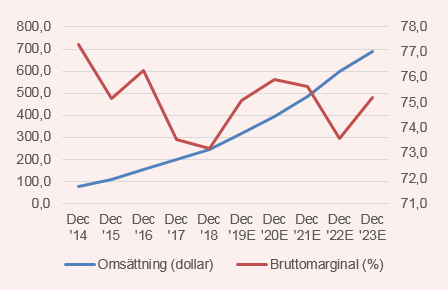

P/S-multipeln landar därför på 8 för det innevarande året. Det är högt. Även med hänsyn till en bruttomarginal kring 75 procent. För att omsättningen ska nå 320 miljoner dollar måste omsättningen stiga med drygt 30 procent i år. Därefter antas mellan 24 och 15 procents årlig tillväxt de kommande fyra åren.

Den gängse uppfattning är att cybersäkerhet är en högintressant bransch att investera i just på grund av tillväxten och en mycket hög efterfrågan från kunder i alla storlekar och former.

Men Rapid7s tillväxt de kommande åren är inget extremt. I SaaS-bolag som riktat in sig på andra sektorer, som till exempel Servicenow och Mongodb, har tillväxttalen varit bättre de senaste åren.

Trots en redan ansträngd värdering har analytikerna satt en riktkurs över 70 dollar på Rapid7, vilket indikerar en uppsida på nästan 35 procent, enligt Factset.

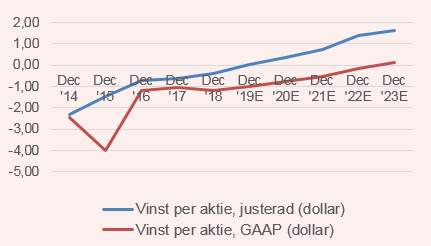

Väljer man däremot att se till andra värderingsmått går riktkursen att motivera. När analytikerna justerat sina vinstestimat för diverse kostnader så vänder Rapid7 till en liten vinst per aktie redan i år.

Under 2020 förväntas sen ett vinstlyft per aktie över 600 procent. Det följs av vinstökningar mellan 113 procent till 85 procent fram till och med 2022. Med hänsyntaget till vinsttrolleriet handlas aktien till ett PEG-tal på 2020 kring 0,4. Den tillväxtjusterade vinstmultipeln faller sedan till 0,1 redan för 2022. Vinstförbättringen blir extrem eftersom bolaget vänder från vinst till förlust i prognoserna, i absoluta tal är skillnaderna mycket mindre ögonbrynshöjande.

I tider då det råder positivt tolkningsföreträde på börsen torde det verkligen gå hem hos investerarna. Men de senaste veckorna har det varit en tydlig sektorrotation ut från de högt värderade och mest högtflygande sektorerna där mjukvaru- och cybersäkerhetsbolagen ingår. risk av på börsen, framförallt inom de mest högtflygande sektorerna, där mjukvaru- och cybersäkerhetsbolagen ingår.

Rapid7 har en hög andel återkommande intäkter (87 procent). Nivån har ökat stadigt sedan slutet på 2017, tidigare pendlade nivån upp och ned kring 70 procent.

Bolagets ARR, eller återkommande intäkt per kund har stigit till 34 500 dollar, men tyvärr har ökningstakten bromsats markant. I två kvartal har tillväxten minskat. Från toppnoteringen kring 37 procents tillväxt i fjärde kvartalet 2018 har tillväxten sjunkit till 25 procent i andra kvartalet 2019. Det är en oroväckande utveckling, samtidigt som allt för stor vikt inte ska läggas vid den korta perioden.

Samtidigt menar bolaget att ARR-potentialen hos medelkunden uppgår till 200 000 dollar per år, vilket indikerar en uppsida på närmare 6 gånger den nuvarande intäktsnivån. Bara en femtedel av den ökningen vore nog för att värdet på Rapid7 ska explodera.

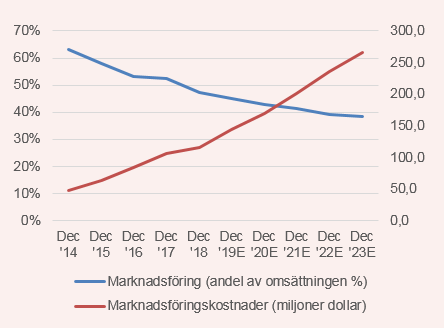

Att bolaget bränt stora resurser på marknadsföring historiskt är ingen hemlighet. Men i två kvartal har andelen av intäkterna som spenderats på marknadsaktiviteter minskat. Den trenden har analytikerna tagit fasta på i sina estimat och framåt väntas marknadsföringsbudget som del av omsättningen minska stadigt.

Det bör ses som positivt. Delvis förklaras det av att Rapid7 förväntas kunna sälja mer på befintliga kunder, något som ARR-utvecklingen i de senaste kvartalen dock motsäger till viss utsträckning.

Bolaget har en egen målbild för tillväxten i ARR:en. Ambitionen är att växa den med över 30 procent årligen över tid. Övergripande spår bolaget att omsättningen stiger till mellan 318–321 miljoner dollar under 2019 och att GAAP-resultat blir nära noll.

Sammantaget bör värderingen komma ned ytterligare innan det blir tal om ett fyndläge i Rapid7. Ett sådant läge kan dock dyka upp snabbare än man kan tro. Långsiktigt är förutsättningarna för cybersäkerhetsbolag som populära Rapid7 helt klart positiva.

Okta

Enligt Gartner är Okta marknadsledande inom digitala identiteter. Tjänsten brukar kallas Identity as a Service (IaaS). Här har Okta försprång före bolag som Microsoft, IBM och Ping Identity. Via Oktas molntjänst kan kunderna hantera både de anställdas och sina egna kunders behörigheter i de datasystem och appar som används.

Programvaran är förberedd för att fungera med 6 000 olika applikationer. Bolaget har 7 000 kunder, till de mer känd hör 20th Century Fox, JetBlue, Nordstrom, Slack och Twilio. Målbilden är att bli framtidens universallösning för digitala identiteter.

Okta överträffade analytikernas förväntningar i andra kvartalet. Antaget var ett negativt resultat om 10 cent per aktie, när rapporten trillade in hade bolaget förlorat bara 5 cent per aktie under andra kvartalet. Det var också en rejäl förbättring år mot år.

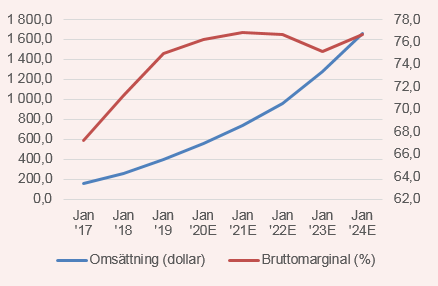

Intäkterna ökade med 49 procent och steg till 141 miljoner dollar i kvartalet. Nästan hela ökningen kom ifrån växande prenumerationsintäkter som efter kvartalet stod för 94 procent av omsättningen. Bruttomarginalen steg till 86 procent i kvartalet.

I nuläget är bolaget störst i USA med 85 procent av affärerna där. Tillsammans med Amazon Web Services förbereder man nu en expansion i Asien och Tyskland, vilket öppnar för nya spännande möjligheter.

Omsättningstillväxten är högre än för sektorkollegan Rapid7. I det innevarande året spås en ökning på 40 procent och därefter bibehåller bolaget en tillväxt kring 30 procent fram till 2024, enligt Factset. Bruttomarginalen stiger till 77 procent, men toppar år 2022 och faller sedan marginellt.

Marknadsföringskostnaderna stiger i takt med omsättningen under kommande år. Men som andel av omsättningen minskar marknadsföringspengarna under de kommande åren.

Så långt märks få problem. P/S-multipeln på det innevarande räkenskapsåret är 23,5. Det är en väldigt ansträngd värdering. Multipel faller fort kommande år tack vare en god tillväxt i konsensusprognosen. Men så långt ut som 2024 är P/S-multipeln fortfarande 8.

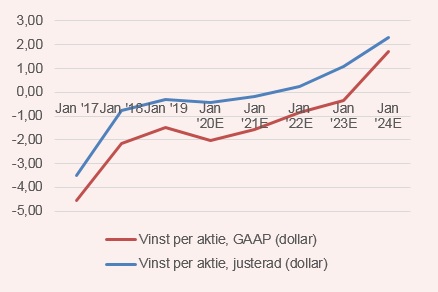

PEG-talet på 2022 är 18. Men först under räkenskapsåret som avslutas i januari 2023 tror analytikerna att bolaget kan göra ett plus minus noll-resultat.

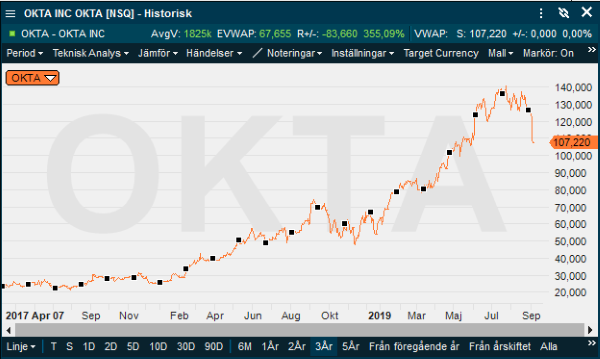

Aktien har från toppnoteringen fallit 22 procent bara sedan i somras, merparten av fallet har skett de senaste veckorna. De tekniska analytikerna talar om en fullbordad huvudskuldra. Nu går aktien att fiska upp strax över det långa medelvärdet MA200.

Det stora fallet förekom av att bolaget ställde ut konvertibler för 1 miljard dollar. Pappret ger en ränta på 0,125 procent och varje konvertibel kan bli konverterad till 5,3 aktier tidigast 2025, vilket indikerar ett pris på 188,71 dollar per aktie. Totalkostnaden för konvertibeln är uppskattningsvis 70 miljoner dollar.

För Okta förefaller utsikterna vara bättre. Antagligen är det inte här skon klämmer. I estimaten märks analytikernas lovord om sektorn. Men istället är värderingen något i hästväg. Faller priset mer kan det vara läge att köpa.