När det nu börjar se ut som att handelsförhandlingarna mellan USA och Kina ska ta förnyad fart så har det gett riskviljan på finansmarknaden en tydlig boost. Toppförhandlarna ska, enligt källor från bägge sidor, mötas i inledningen av oktober för att ge förhandlingarna en ny chans.

Även om mycket lite talar för att ett handelsavtal kommer till stånd i närtid så var det tillräckligt för att sätta förnyad fart på globala börser och pressa upp marknadsräntorna.

Värre är det egentligen med Brexit-frågan där premiärminister Boris Johnson förlorar omröstningen efter omröstning i parlamentet. Först handlade det om att oppositionen, tillsammans flera av hans egna partikamrater i tories, röstade igenom ett lagförslag som tydligt skulle begränsa Johnsons möjligheter att krascha ut ur EU utan ett avtal. Det föranledde Boris Johnson att försöka få till ett brittiskt nyval i närtid men även detta har blockerats av hans motståndare. Som lök på laxen avgick hans bror som minister i regeringen och gav upp sin plats i parlamentet.

Ändå har pundet stärkts under den här turbulenta perioden eftersom marknaden tagit fasta på att risken för en hård Brexit minskat. Nyval innan det planerade brittiska utträdet den 31 oktober förefaller nu vara det mest sannolika scenariot även om det är en hel del käbbel kring möjlig tidpunkt. Johnson vill ha ett nyval innan EU-toppmötet den 17 oktober medan oppositionen tycks sträva mot ett datum så nära utträdet som möjligt. Att Johnson skulle begära en senareläggning av det brittiska EU-utträdet förefaller i dagsläget som högst osannolikt då han hellre, enligt egen utsago, ”ligger död i ett dike”. Fortsättning följer.

På konjunktursidan har det varit en lite blandad kompott.

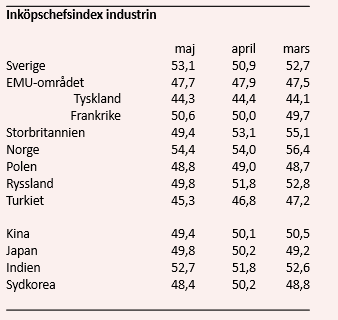

Inköpschefsindexen för industrin fortsätter att visa på svag utvecklingen, även om det finns tecken på att fallet är på väg att dämpas. Undantaget är USA där det officiella ISM-indexet sjönk ner till 49,1 i augusti. Det är första gången sedan augusti 2016 som industriindexet sjunker ner under 50-nivån som, enligt tumregeln, markerar gränsen mellan tillväxt och nedgång.

Annars är det Tyskland som fortsätter att sticka ut med ett index på recessionsnivåer och enligt hårda data sjönk tysk industriproduktion för nionde månaden i rad när siffror för juli publicerades under fredagsmorgonen.

Bland mer positiva överraskningar hittar vi bland annat Sverige, Norge, Frankrike och Brasilien. Så helt utan liv är inte industrikonjunkturen.

.png)

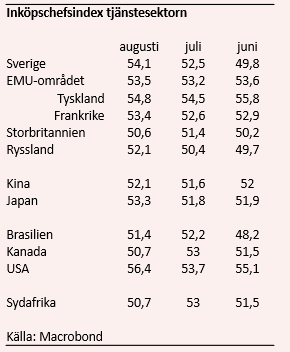

Till det mer positiva hör att inköpschefsindexen för tjänstesektorn fortsätter att ligga på betydligt behagligare nivåer. Här ligger indexen överlag över det viktiga 50-strecket. Många av utfallen för augusti hamnade dessutom över analytikernas förväntningar. Här sticker särskilt Tyskland och USA ut med tjänsteindex på anständiga 54,8 respektive 56,4. Även i Kina hankar sig tjänsteindex en bit över 50-nivån. Därmed lever också hoppet om att tjänstesektorn ska kunna hålla konjunkturhjulen rullande tills industrin kan ta sig ur den nuvarande svackan.

Att den globala konjunkturen, i alla fall för tillfället, inte visar några tydligare tecken på att försvagas ytterligare har också bidragit till börslyft. Framför allt i USA där börsen nu åter börjar närma sig tidigare rekordnivåer.

För om hoppet om stabilare konjunkturutveckling, och att handelsförhandlingar mellan USA och Kina tar förnyad fart, ligger bakom mycket av de senaste dagarnas uppgång så är det centralbankernas agerande som lär styra mycket av marknadsrörelserna framöver.

ECB lämnar penningpolitiskt besked i nästa vecka. Det är tillika Mario Draghis nästsista möte som ECB-chef innan Christine Lagarde tar över rodret. Det spekuleras en hel del på marknaden om att super-Mario vill avsluta stort. Så förutom en räntesänkning med 0,10 procentenheter skulle han pressa på för en återstart av programmet med månatliga obligationsköp (QE). I direktionen finns dock ett tydligt motstånd mot en sådan åtgärd eftersom det anses vara för tidigt och konjunkturen fortfarande hankar sig fram.

Viktigare för börsen är ändå det räntebesked som Federal Reserve lämnar den 18 september. En stor majoritet av analytikerkåren räknar med att Fed sänker, men frågan är med hur mycket. Efter lite bättre konjunkturdata än väntat har förväntningarna på en sänkning med hela 50 räntepunkter minskat. Torsdagens kraftiga, amerikanska ränteuppgång är ett tydligt tecken på detta.

Fredagens amerikanska arbetsmarknadssiffror för augusti är sannolikt också en viktig nyckel till Federal Reserves agerande.

Antalet sysselsatta steg i augusti med 130 000, vilket var en bit under förväntningarna om en ökning med 158 000 personer. Dessutom landade sysselsättningsökningen i privat sektor på 91 000 personer som även det var lägre än väntade 150 000. Att sysselsättningsökningarna nu ser ut att dämpas talar för en större räntesänkning från Federal Reserve.

Däremot fortsätter arbetslösheten att ligga kvar på låga 3,7 procent – nära 49-års lägsta. Dessutom visar löneökningar åter små tecken på att ta fart och den genomsnittliga timlöneökningen steg med 3,2 procent i årstakt i augusti. Dessutom justerades timlöneökningarna i juli upp till 3,3 procent.

Så det är inte givet hur Fed-chefen Jerome Powell och övriga i den räntesättande kommittén (FOMC) tolkar arbetsmarknadssiffrorna för augusti sett till den lämpliga räntejusteringen.

Den intitala reaktionen på finansmarknaden har varit något svagare dollar och marginellt stigande marknadsräntor.

Under fredagen har dessutom Rysslands centralbank sänkt sin styrränta från 7,25 till 7,00 procent samtidgt som Kinas centralbank rapporterat att man avser att sänka kassakraven för bankerna i två steg. Med 50 punkter vardera 15 oktober respektive 15 november.