I andra kvartalet adderades 53 200 nya prenumeranter, vilket är bättre än bolagets guidning om en ökning på 45 700 prenumeranter för perioden.

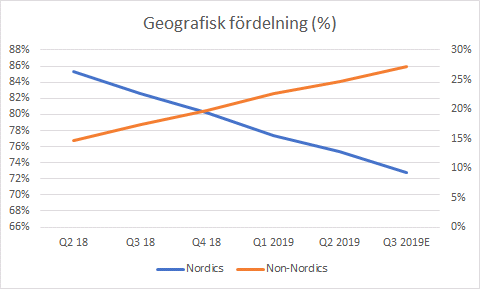

I absoluta tal är det fortsatt de nordiska marknaderna som främst bidragit, men i relativa termer växer Storytel mycket snabbare på nya marknader utanför Norden. Hit hör bland annat Nederländerna, Ryssland, Turkiet och Mexiko.

Den senaste marknaden man lanserat, den sjuttonde i raden, är Tyskland med 83 miljoner invånare. Sedan följer Brasilien och Sydkorea.

Isolerar vi utvecklingen i andra kvartalet så ökade den totala prenumerationsbasen med 43 procent år mot år, medan streaming-intäkterna steg med 34 procent. En del av förklaringen är enkel.

Den utomnordiska basen ökade 140 procent år mot år. Och här är snittintäkten per månad och användare (ARPU) betydligt lägre än på de nordiska marknaderna. I kvartalet 67 kronor, vilket spås öka till 70 kronor i Q3.

I Norden har ARPU:n varierat mellan 142 kronor och 133 kronor i de senaste sex kvartalen. Och här väntas en positiv engångseffekt få stort genomslag i tredje kvartalet.

I två år har mervärdeskatten på digitala böcker, tidningar och tidskrifter debatterats på EU-nivå. Och nu kan mervärdesskatten sänkas eller helt tas bort.

Svenska Storytel-kunder har fram tills 1 juli 2019 betalat 25 procent moms på sina abonnemang. En sänkning av momsen till 6 procent, vilket motsvarar tryckt media, kommer ganska dramatiskt öka Storytels intäkter (Sverige står för cirka 50 procent av de nordiska intäkterna) om prislappen på abonnemangen förblir den samma. De extra knappt 26 kronorna i månaden som det handlar om för standardabonnemanget har bolaget lovat att dela med författarna och andra involverade.

I bolagets prognos förväntas ARPU:n i Norden stiga till 154 kronor under tredje kvartalet, upp från 138 kronor i andra kvartalet. Det motsvarar en procentuell ökning på 11,6 procent.

För de totala streamingintäkterna innebär skattesänkningen ett uppsving i ARPU:n till 131 kronor i tredje kvartalet enligt bolagets egen prognos. Upp från 120 kronor i andra kvartalet.

| Non-Nordics | Q2 18 | Q3 18 | Q4 18 | Q1 2019 | Q2 2019 | Q3 2019E |

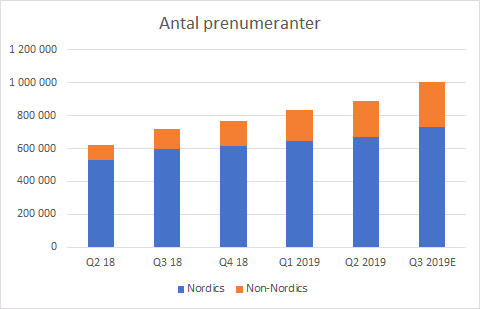

| Prenumeranter | 91000 | 125 500 | 152 400 | 188 800 | 218 300 | 273 000 |

| ARPU (kr/mån) | 75 | 71 | 70 | 67 | 67 | 70 |

| Nordics | Q2 18 | Q3 18 | Q4 18 | Q1 2019 | Q2 2019 | Q3 2019E |

| Prenumeranter | 530 200 | 595 400 | 616 300 | 645 500 | 669 200 | 732 000 |

| ARPU (kr/mån) | 138 | 142 | 140 | 133 | 138 | 154 |

Den här positiva engångseffekten är dock känd av aktiemarknaden sedan tidigare och bör därför inte driva aktiekursen högre. Trots en bättre guidning från bolaget i rapporten.

Hur Storytels konkurrenter kommer att hantera skattesänkningen är högst intressant i ett kortsiktigt perspektiv. Kanske väljer de att prispressa. Och konkurrenterna är redan billigare. Kanske får det i så fall på marginalen en negativ effekt på Storytels tillväxt i kommande kvartal. De främsta konkurrenter på hemmamarknaden är Nextory, Bokus Play och Bookbeat.

Storytel ligger i fejd med Bonnier (som driver Bookbeat) framförallt angående författarnas ersättningsmodell och tillsvidare har konkurrenten stoppat publiceringen av alla nya titlar hos Storytel. De 7 500 böcker som redan finns tillgängliga via tjänsten är dock kvar.

Det finns en chans att kombinationen bättre lönsamhet (främst på grund av skattesänkningen) och säsongsmässigt hög tillväxt kan få en viss överraskningseffekt bland småspararna efter tredje kvartalet.

Men på längre sikt kommer expansionen i nya lågprismarknader kommer fortsatt skapa en press på lönsamheten och ARPU:n, vilket skuggar investeringscaset lite grann.

Men precis som tidigare är det just tillväxten som är brännpunkten. Antalet lanserade marknader har ökat stadigvarande, från 6 stycken år 2016 till 15 i fjol. Och fler lär det bli under 2019.

När bolaget sen ger sig på gigantiska marknader som Brasilien, Tyskland och Sydkorea är det lätt att tänka att bara en låg penetration krävs för att bibehålla tillväxttakten. Men att nå lönsamhet (Vilket man gjort på fyra av fem nordiska marknader) dröjer minst ett par år på varje ny marknad.

Och målet måste vara att bli marknadsledande i varje nytt land. Det blir man bara genom att erbjuda det bredaste och mest kvalitativa innehållet på varje marknad.

Risken att stöta på en konkurrent med feta finansiella muskler är också betydligt större i länder med 80 eller 210 miljoner invånare, jämte lilla Sverige och i Norden.

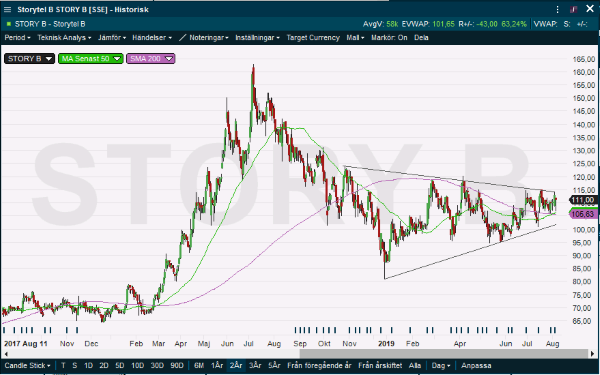

Så det saknas nog inte risker när Storytel ska växa vidare. Men samtidigt som bolaget skördat nya framgångar har aktiepriset konsoliderat i snart tre kvartal, vilket gör prislappen något mindre obekväm nu.

Baserat på att bolaget når sin egen prognos för tredje kvartalet och sedan ökar streamingintäkterna med 30 procent i fjärde kvartalet nås streamingintäkter i år på 1 390 Mkr. Adderar vi på publishing som i fjol drog in 500 Mkr summerar omsättningsprognosen till 1 893 Mkr i år. Det innebär sannolikt ett negativt rörelseresultat i häradet 320 Mkr.

Växer omsättningen med 30 procent även under nästa år innebär det att intäkterna stiger till 2 310 Mkr. Vilket framåtblickande värderar Storytel till 2,6 gånger försäljningen 2020 (Ev/sales). Då har bolagsvärdet justerats för en nettokassa på drygt 200 Mkr.

Netflix köper du på börsen till framåtblickande 6 gånger omsättningen 2020, enligt Factset. Men då är bolaget förvisso redan lönsamt.

Medan Spotify, som väntas göra en justerad vinst först 2021, köps för 2,8 gånger årets försäljning, enligt Factset. Och här är utsikterna framåt ganska likvärdiga. Omsättningen väntas växa med mer än 25 procent årligen.

Eftersom Storytels expansionen är dyrköpt är det rimligt att anta att bruttomarginalen faller under 2020. Trots fortsatt framgångar kommer bolaget att dras med förluster åtminstone de närmaste tre åren. Mycket beror på vilken takt Storytel tar sig an nya stora marknader.

Men trots att vinsterna dröjer upprepas mitt köpråd i Storytel. Det har jag stått fast vid sedan slutet av 2016. I relation till Spotify och Netflix förefaller relativvärderingen inom rimlighetens gränser.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Storytel B | Köp | 111,00 | - |