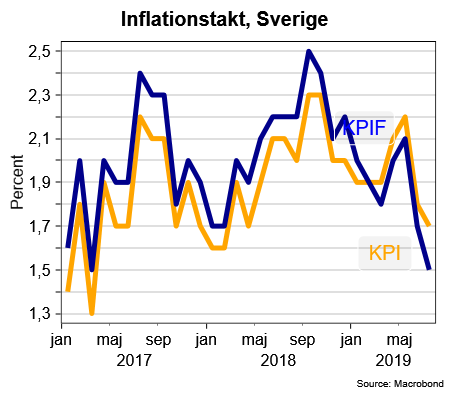

Så var det då dags för de svenska inflationssiffrorna igen och som väntat så dämpades inflationstakten i juli

Inflationen, enligt KPI, sjönk till 1,7 procent medan det för Riksbanken viktigare måttet, KPIF, sjönk från 1,7 procent i juni till 1,5 procent i juli. I KPIF-måttet räknar man av effekten av ränteförändringar.

En nedgång i inflationstakten var visserligen väntad men nedgången blev något blygsammare än både analytiker och Riksbank räknat med. Analytikerna hade förväntat sig en inflationstakt (KPIF) på 1,4 procent medan Riksbankens prognos låg på låga 1,3 procent.

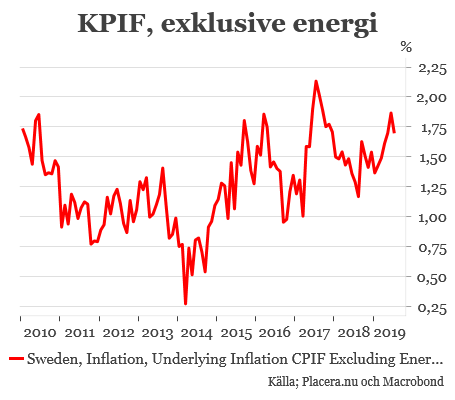

Att inflationen nu befinner sig i en negativ trend beror i huvudsak på en del tekniska förändringar i beräkningsunderlaget samt på att energipriserna är betydligt lägre i år än vid motsvarande period i fjol. Därför har det under senare tid även varit stort fokus, inte minst från Riksbankens sida, på KPIF exklusive energipriser. Enligt detta mått sjönk inflationstakten från 1,9 procent i juni till 1,7 procent i juli. Det var visserligen något högre än Riksbankens prognos på 1,6 procent men inte desto mindre ett viktigt trendbrott efter förra månadens utfall nära inflationsmålet på 2,0 procent.

Att inflationen totalt sett blev något högre än väntat lär inte ha så stor betydelse för Riksbanken agerande på lite längre sikt men skulle möjligen, men inte troligen, få dem att hålla fast vid en räntehöjning runt årsskiftet i samband med räntebeskedet den 5 september. Det borde dock vara andra faktorer än enskilda inflationsutfall, dessutom under inflationsmålet, som väger tyngre i Riksbankens kommande bedömning av ränteutsikterna. Därför tror vi på Placera att den planerade räntehöjningen skjuts på framtiden.

Till de lite mer positiva faktorerna hör att president Trump bestämt sig för att redan nu börja agera jultomte. Under gårdagen beslutade han att skjuta fram en del av de importtullar på kinesiska varor som skulle införas den 1 september. Det rör sig främst om olika typer av konsumentvaror och Donald Trump hänvisade specifikt till julhandeln när han kom med beskedet (’’We are doing this for the Christmas season, just in case some of the tariffs would have an impact on US consumers’’).

Dessutom var beskedet att det blir handelsförhandlingarna på toppnivå i september. Vilket kanske ändå var det största skälet till gårdagens kraftiga börsuppgångar i USA.

Åt det mer negativa hållet, och givetvis avhängigt handelskonflikten, drar att kinesisk tillväxt nu visar allt tydligare tecken på att dämpas ytterligare. Industriproduktionen steg i juli med 4,8 procent i årstakt, vilket var lägre än förväntningarna på 5,8 procent och dessutom den lägsta ökningstakten sedan 2002.

Även detaljhandeln utvecklades svagare än väntat men ökade trots allt med 7,6 procent. Analytikerna hade räknat med en tillväxttakt på 8,6 procent.

Den positiva tolkningen av en svagare kinesisk tillväxt skulle kunna vara att det gör kineserna mer medgörliga i de kommande handelsförhandlingarna men vi på Placera tycker att det kanske är att ha lite för höga förhoppningar.

Närmare hemmaplan redovisades siffror över den tyska BNP-tillväxten under årets andra kvartal. I Tyskland sjönk tillväxten med 0,1 procent från första till andra kvartalet och landade på 0,4 procent i årstakt. Det var framför allt en svagare export som bidrog till nedgången medan det fortfarande ser hyggligt ut i mer inhemskt orienterade sektorer. Arbetsmarknaden, med rekordlåg arbetslöshet, fortsätter också att se stark ut. Så det är lite mixade signaler från tyskt håll även om den svaga exporten riskerar att dra ner landet i en djupare lågkonjunktur framöver. Framför allt om de amerikanska tullar på bilimport från EU, som president Trump hotat med, skulle bli verklighet.