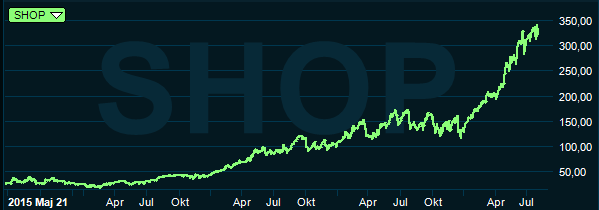

Sedan kanadensiska Shopify valdes in på Heta Listan under 2019 har aktien stigit med närmare 80 procent. Sedan IPO:n våren 2015 har priset på aktien tiofaldigats. Men som börsskrönan säger; inga träd växer till himlen.

Frågan som investerare måste ställa sig är därför om värderingen nu nått till den syrefattiga exosfären. Jämfört med e-handelsbolagen Amazon och Ebay (som förvisso har en betydligt lägre tillväxt) är värderingen något alldeles extra.

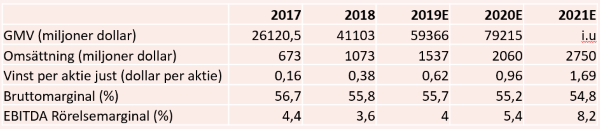

För att sätta siffor på storheterna så har Shopify ett marknadsvärde på 36,2 miljarder dollar och förväntas nå intäkter i år på 1,54 miljarder dollar. Det ger en smått skrämmande EV/sales-mulitpel kring 22.

Amazon, som bör tilläggas också driver andra stora verksamheter än sin e-handelsplattform, har ett marknadsvärde på 873 miljarder dollar och en EV/sales-multipel kring 3 på årets förväntade omsättning, enligt Marketscreener.

Ebay har ett lägre marknadsvärde, kring 32,6 miljarder dollar men förväntas nå en omsättning i år på 10,8 miljarder, vilket ger en EV/sales-multipel kring 3. Men så är intäktsökningen också rätt skral för Ebay. I år förväntas en tillväxt på 1,8 procent, som trappas upp till 5,6 procent 2020 och 7,6 procent 2021, enligt Factset.

Desto bättre är vinsttillväxten som förväntas bli 18,5 procent i år och 13 procent respektive 12 procent år 2020 och 2021. Det kokar ned till ett högst rimligt PEG-tal kring 1 för Ebay när vi blickar framåt.

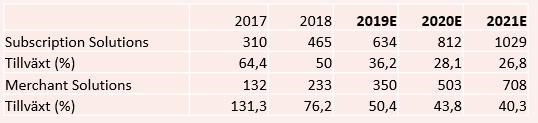

I jämförelse med Ebay är Shopifys tillväxttal något i hästväg. I senaste kvartalet ökade intäkterna med 48 procent och bolaget vågade höja sin egen guidning för året med 30 miljoner dollar. När 2019 är slut tros omsättningen vuxit med 43 procent, de två åren därefter efter spås en ökning på 34 procent årligen.

Den justerade vinsten per aktie ökar då med 62 procent i år och 56 procent året efter. Men utan analytikernas snillrika justeringar gör Shopify redovisningsmässiga förluster åtminstone 2021 ut.

PEG-talet på analytikersifforna blir då 12,5 för 2019 och 8 respektive 4,6 för 2020 och 2021. Bolaget är alltså högt värderat även med hänsyn taget till den kraftiga vinsttillväxten.

Men det måste finnas anledningar till den enorma entusiasmen kring bolaget på aktiemarknaden. Svaret ligger nog mycket i erbjudandets bredd och just den starka tillväxten.

Lovorden haglar också kring användarvänligheten. E-handelsplattformen är framtidssäkrad med maskininlärning och prognosmodeller för efterfrågan. Och ju större handelsnätverket blir desto bättre blir databanken.

Shopify har för e-handel inneburit samma revolution som Wordpress gjort för hemsidesbyggande - om man vill vara insmickrande. Därtill följer smarta lösningar för lagerhantering, intelligent orderhantering och en betalningslösning.

Relativt nya erbjudanden inkluderar betalningslösningar även för fysiska butiker, vilket gör bolaget till en konkurrent för bolag som Square och Izettle.

För e-handeln erbjuds flerspråkiga hemsidor samt betalning och prissättning i olika valutor. Sedan 2017 är det möjligt för Shopify-säljare att via ett par klick även marknadsföra sina produkter i giganten Amazons flöde. Via Shopify Capital har bolaget hjälpt handlare med räntefria krediter.

Själva erbjudandet är delat i två övergripande kategorier. Den första är e-handelsplattformen som kunderna abonnerar på (en SaaS-tjänst med hög bruttomarginal) och Kringtjänster, vilket inkluderar betalningar, orderhantering och logistik (lägre marginal).

Analytikerna som följer Shopify och rapporterar till Factset har givit aktien rekommendationen övervikt och riktkursen är satt till 364 dollar per aktie, vilket indikerar en uppsida i deras konsensus på ungefär 10 procent.

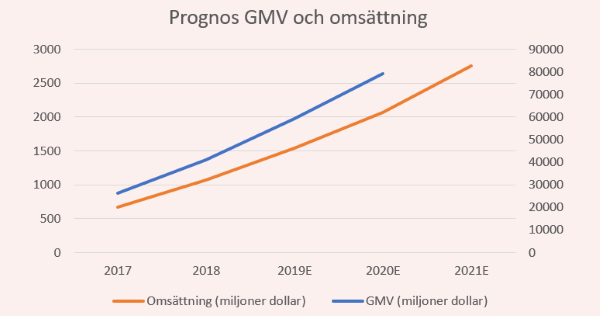

Resultaten i andra kvartalet var också bättre än väntat. Sedan mars 2017 har handelsvolymsökningen på shopify-plattformen krympt från väldigt imponerande 80 procent år mot år i mars 2017, till mindre än 50 procent i mars 2019. I juni vände dock den trenden och volymökningen steg återigen över 50 procent år mot år. Volymökningen i andra kvartalet summerade till 51 procent, och total volym (GMV) blev 13,8 miljarder dollar.

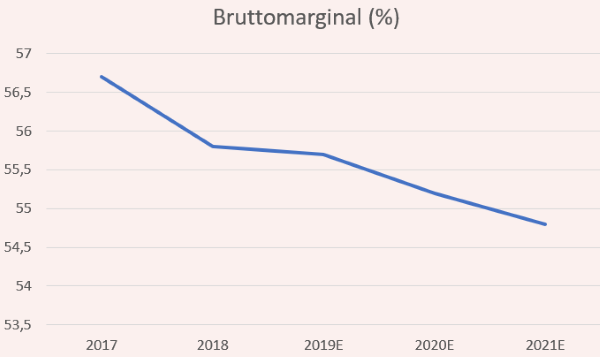

Både abonnemangsintäkterna från e-plattformen och från kringtjänstförsäljningen växer kraftigt. Men en farhåga, vad bruttomarginalen anbefaller, är att kringtjänsterna med lägre marginal växer i en snabbare takt än abonnemangsintäkterna från plattformen.

Prenumerationsintäkterna steg i kvartalet med 38 procent främst drivet av ett stort antal nya handlare, medan kringtjänsterna ökade med 56 procent.

Avmattningen syns också i analytikernas skisser. I det kortare perspektivet kan detta leda till att framtida vinster på sista raden skjuts längre fram i tiden. Givet rådande marknadsförutsättningar lär detta dock inte vara något problem på aktiemarknaden, just eftersom det sker till fördel för en högre tillväxt och en djupare integration hos kunden.

Det vackra i kråksången är just detta. Ökad försäljning av kringtjänster innebär att bolaget lyckats sälja på sina befintliga kunder flera nya tjänster, och då ökar intäkten per kund till en lägre kostnad än vid nyförsäljning.

Precis som Amazon arbetar Shopify med ett partnernätverk internationellt, och bolaget har lyckats bra med att attrahera nya partners. Siffran har stigit från 19 000 stycken i första kvartalet, till 22 000 stycken i det andra kvartalet. Bolaget har sagt att 1 miljard dollar ska plöjas ned i detta för att kunna konkurrera med Amazon.

I dagsläget har Shopify 800 000 handlare knuta till plattformen och merparten skeppar till amerikanska kunder. På en internationell marknad är tillväxtpotentialen fortsatt väldigt stor.

En del analytiker menar att kassaflödet inte kommer att räcka för satsningen och att en expansiv nyemission är en möjlig lösning. Svenska betalningstjänsten Klarna, som också växer kraftigt, är ett annat exempel på bolag i nischen som valt att frångå sin lönsamhet och istället växa med hjälp av färskt kapital från nya investerare.

Shopifys MRR, eller månatligt återkommande intäkter, ökade med 34 procent i kvartalet. Shopify Plus, en lösning för handlare som hanterar stora volymer, ökade som andel av de totala återkommande intäkterna, vilket innebär att Shopify växer snabbare hos handlare med stora volymer än de med mindre. Detta är ett trendbrott.

Och det är något som måste ses som mycket positivt, då det möjliggöra större transaktionsvolymer att sälja kringtjänster på. Betalningslösning Shopify Payments växte också kraftigt. Hanterade volymer steg till 5,8 miljarder, vilket motsvarar 42 procent av de totala handelsvolymerna på plattformen.

Trots fantastiska resultat har den skyhöga värderingen dragit till sig blankare, och enligt uppgifter i amerikanska media ska 5 procent av aktiestocken vara utlånad.

Tillväxten och framgångarna i Shopify är svåra att inte imponeras av, men värderingen är allt jämt magstark. Konsensusprognosen som ligger är attraktiv, så länge värderingsmultipeln censureras. Som nytilltänkt aktieköpare skulle jag vara försiktig.

Men den som är beredd att låta åren gå kan nog räkna med att aktien kommer stå högre i kurs längre fram så länge framgångarna fortskrider. Om än svängningarna rätt säkert lär tillta i aktiekursen.