Det är tufft att ligga på topp, och det är klart att det inte fanns utrymme för några besvikelser för lyxbiltillverkaren. Före rapporten hade aktien stigit hela 64 procent sedan årsskiftet och p/e-talet hade ökat till hela 39 på 2019 år vinstprognoser.

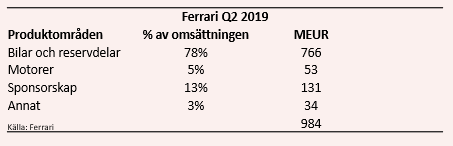

Försäljningen ökade med 9 procent till 984 miljoner euro, vilket var mer än väntat på 961 miljoner euro inklusive valutaeffekter. Valutaeffekterna bidrog positivt med 2 procentenheter.

Bakom den stigande försäljningsintäkten stod ökad leverans av Ferraribilar med 208 stycken till totalt 2 671 bilar. Det motsvarar en ökning med 8 procent.

Underliggande ökade försäljningen mest på marknader i Asien exklusive Japan, med 63 procent i kvartalet. Det var en viktig ökning, då marknaden varit särskilt orolig för handelskriget mellan USA och Kina, samt att en generellt lägre ekonomisk tillväxt i Kina skulle minska efterfrågan för Ferraribilar. Men en del av leveransökningen härleds till att det kommer nya utsläppsregler i Kina.

Ferraris största marknad är Europa och Mellanöstern som står för runt 45 procent av försäljningen. Här ökade försäljningen med 11,4 procent. Den enda marknad som minskade var den amerikanska. Här leveredes 803 bilar jämfört med 850 under motsvarande kvartal i fjol. Det är en minskning med 6 procent. Anledningen till försäljningsminskningen anses vara modellbyte.

Av Ferraris tre affärsområden är det Bilar och Bildelar som genererar det absolut största resultatet. Området hade en tillväxt i det andra kvartalet på 14 procent, vilket resulterade i 766 miljoner euro i intäkter. Den tydliga tillväxten tillskrivs ökade volymer och höjda priser.

Affärsområdet Motor rapporterade en försäljningsminskning på 35 procent. Bakom minskningen står färre leveranser till biltillverkaren Maserati, samtidigt som man inte hyr ut Formula 1 motorer till andra team i samma utsträckning som tidigare.

Det justerade rörelseresultatet före av- och nedskrivningar (ebitda) ökade med 9 procent till 314 miljoner euro. Analytikerna hade väntat sig 315 miljoner euro. Den justerade rörelsemarginalen steg till 32 procent från 31,9 procent. På sista raden var Ferraris nettovinst i andra kvartalet 15 procent högre än i fjol.

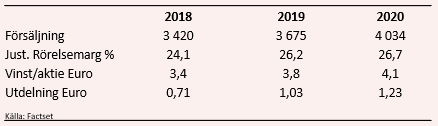

Bolaget upprepar prognosen för 2019 om intäkter på över 3,5 miljarder euro jämfört med 2018 års omsättning på 3,4 miljarder euro. Det justerade rörelseresultatet före av- och nedskrivningar spås landa på mellan 1,2 och 1,25 miljarder euro. Att bolaget inte justerade upp prognosen är det som ses mest negativt av marknaden.

Estimaten för helåret 2019 ligger i dagsläget på en försäljning om 3 675 miljarder euro. Och snittprognosen för årets vinst på 3,8 euro per aktie enligt I Factset.

De nuvarande estimaten innebär p/e-tal på 39,3 respektive 36 för innevarande och nästkommande år. Direktavkastningen i Ferrari-aktien väntas de närmaste åren uppgå till 0,7 procent respektive 0,8 procent.

Då ska man ha i bakhuvudet att Ferrari återköper aktier. Under första halvåret har bolaget genomfört återköp av aktier för 150 miljoner euro, och avser att återköpa aktier för motsvarande 200 miljoner euro under det andra halvåret 2019. Något som ger aktien en liten krockkudde.

Med en värdering på ett p/e-tal på 39 är Ferrari-aktien allt annat än billig. Men det går inte att blunda för att Ferrari är ett av världens starkaste varumärken. Företaget har en justerad rörelsemarginal norr om 30 procent, vilket är världsklass, och en marginal som spås öka de närmaste åren. Något som tyder på att Ferrari kan höja priset mot slutkunder.

Ferraris kundgrupp som består av rika människor har en tillväxt på 6 procent globalt vilket borgar för stigande efterfrågan på lyxbilstillverkarens bilar. Bolaget har även stuckit ut hakan och sagt att det ska släppas 15 nya Ferrarimodeller fram till 2022, och att Ferrari då ska omsätta 5 miljarder euro och vinsten ska ligga på det dubbla från 2017 års nettovinst på 536 miljoner euro. Något som ger ett p/e-tal på runt 26.

Placera gillar Ferrari och tycker att bolaget är extremt välskött och ledningen har under den korta börshistoriken varit konservativa i sina prognoser. Något som gör att vi tror att ledningen kommer att höja vinstprognosen efter nästa kvartalsrapport. Men fråga är om det räcker för att höja aktiekursen på kort sikt.

Vi tycker att Ferrari tillsammans med LVMH är de bästa lyxproduktproducenterna för den som vill ha en långsiktig exponering mot det växande lyxsegment. Men vi väljer att sänka Ferrari till Neutral rekommendation efter rapporten och inväntar en prognoshöjning.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Ferrari N.V | Neutral | 156,50 | - |