Elbilstillverkaren Tesla har hittills haft ett kämpigt år. Q1:an var ett svagt kvartal, och i eftermälet av den kvartalsrapporten hävdade flertalet analytiker att Tesla har problem med efterfrågan på sina bilar. I slutet av maj noterade Tesla-aktien den lägsta kursen på flera år kring 185 USD.

Under sommaren har aktien dock återhämtat sig. Inför Q2-rapporten som släpptes förra veckan hade Tesla-aktien stigit nästan 50 procent från bottennivåerna i maj. Några veckor innan Teslas kvartalsrapporter tillkännager bolaget alltid hur många bilar de producerat och sålt. Inför rapporten var det därför redan känt att Tesla hade sålt drygt 95 000 bilar under kvartalet. Det är Teslas hittills bästa försäljning under ett kvartal, så inför rapporten var förväntningarna uppskruvade.

Rapporten var dock en flopp. Omsättning och i synnerhet vinsten kom in en bra bit under analytikernas förväntningar, och aktien handlades ned med cirka 14 procent. Under den påföljande telefonkonferensen annonserades det också att JB Straubel, Teslas CTO och medgrundare, ska lämna sin position. Han har under en lång tid sålt Tesla-aktier, så vissa menar att beskedet inte var en överraskning. Straubel är en av flera toppchefer som lämnat bolaget under den senaste tiden. Exempelvis lämnade Teslas dåvarande CFO Deepak Ahuja bolaget under Q4 i fjol.

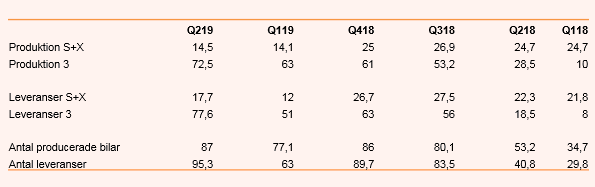

Nedan följer Teslas finansiella utveckling de sex senaste kvartalen:

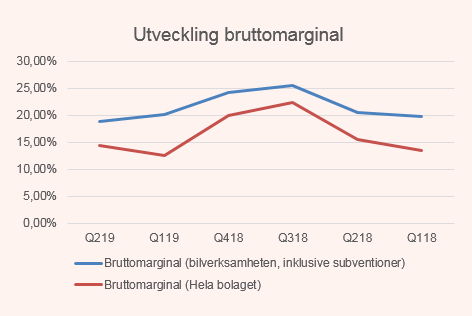

En oroande utveckling är att bolaget inte visar upp någon vinst trots att man säljer rekordmånga bilar. I fjol hade Tesla två riktigt bra kvartal: Q3 och Q4. Försäljningen och produktionen var stark, men framförallt visade bolaget svarta siffror. Försäljningen i Q2 i år översteg försäljningen i både Q3 och Q4 i fjol, men trots det sjönk intäkterna och bolaget gjorde en förlust på över 400 MUSD.

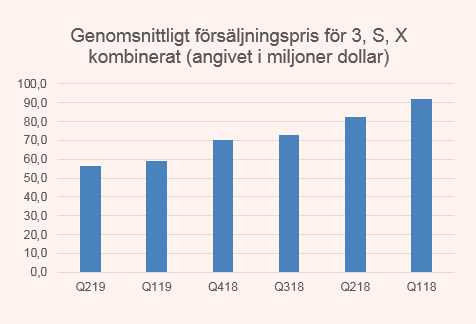

En förklaring är att produktmixen har förändrats. Under det första halvåret i år har försäljningen av Teslas två dyrare modeller, S och X, sjunkit mycket jämfört 2018, medan försäljningen för Modell 3 ökat kraftigt. En teori är att försäljningen av Modell 3 har kanibaliserat på försäljningen av bolagets dyrare modeller. Den förändrade produktmixen har medfört ett lägre genomsnittligt försäljningspris och en lägre bruttomarginal.

Model 3 säljs i flera olika varianter med priser i spannet 35-70000$ (med vissa variationer mellan olika länder). Tesla har en ganska gedigen reservationslista för Modell 3 – det är dock omdebatterat hur lång den är – och bolaget har hittills prioriterat att tillverka och sälja de dyraste modellerna. Gissningsvis tvingas Tesla gradvis sälja billigare och billigare versioner av Modell 3 i takt med att reservationslistan betas av, vilket påverkar försäljningspris och bruttomarginal negativt.

Dessutom påverkas Tesla negativt av att skattesubventioner på bolagets bilar i USA – den absolut viktigaste marknaden – stegvis håller på att fasas ut. Innan 2019 uppgick subventionerna till 7500$ per bil, och under det första halvåret i år har de varit 3750$. Under det andra halvåret kommer subventionerna sjunka till 1750$ för att sedan helt upphöra. För att bibehålla konkurrenskraften har Tesla i flera omgångar sänkt priserna vilket också pressat lönsamheten.

Sammanfattningsvis tror vi alltså att det är tre faktorer som pressar Tesla: försäljningen av Modell 3 som kanibaliserar på de mer lönsamma modellerna S och X, lägre försäljningspris för Modell 3 samt utfasning av subventioner i USA och medförande prissänkningar. Alla tre faktorer är nog relativt strukturella. Det är svårt att se någon enkel lösning på problemet utöver högre produktionsvolymer (och därmed större absorbering av alla fasta kostnader) och rent gnetande – ledningen i Tesla menar exempelvis att produktionen blir mer effektiv för varje kvartal som går. Högre produktionsvolymer borde dock ha gett utslag på bruttomarginalen under Q2 eftersom man tillverkade rekordmånga bilar.

Tillverkning av bilar med en traditionell förbränningsmotor verkar medge en bruttomarginal på cirka 10-15 procent och en rörelsemarginal omkring 5 procent, medan “lyxtillverkare” med ett starkt varumärke (exempelvis Ferrari, och kanske i viss mån Tesla) kan ha en betydligt högre lönsamhet än så. Exempelvis har Teslas modeller X och S tidigare haft bruttomarginaler en bra bit över 20 procent.

Det är dock dyrare att tillverka Elbilar än bilar med förbränningsmotorer på grund av höga batterikostnader. Exempelvis bedömer McKinsey att tillverkningskostnaderna för en elbil i genomsnitt är 35000$, eller cirka 12000$ högre än för en bil med förbränningsmotor, och hela skillnaden utgörs mer eller mindre av batterikostnader.

Tesla uppgav att det genomsnittliga försäljningspriset för Modell 3 under det andra kvartalet uppgick till 50000$, och bolaget har tidigare angivit att bruttomarginalen för de dyrare versionerna av Modell 3 är cirka 20 procent. Således är tillverkningskostnaden för de dyrare versionerna av Modell 3 cirka 40000$ (och kostnaderna för de billigare versionerna sannolikt något mindre). När Tesla ska sälja versioner av Modell 3 för 35-40000$ blir det nog utmanande att få affären lönsam på en rörelsenivå, särskilt eftersom bilförsäljningen ska bära overheadkostnader, räntekostnader samt förluster i bolagets övriga verksamhetsområden service och solpaneler.

Positivt är dock att Tesla har en bättre finansiell ställning än på många kvartal. Vid utgången av det andra kvartalet uppgick likvida medel till cirka 5 miljarder USD. Under kvartalet tog Tesla in totalt 2,4 miljarder dollar genom en nyemission samt genom att emittera en konvertibel. Vissa Tesla-kritiker trodde att bolaget skulle ha svårt att resa mer kapital på grund av den redan höga skuldsättningen och problem med den amerikanska tillsynsmyndigheten Securities and Exchange Commission.

Det är således positivt att bolaget kunde ta in så mycket pengar, och det bör tills vidare stilla oron kring Teslas finansiella ställning. Nettoskuldsättningen uppgår till cirka 7 miljarder USD. Det motsvarar 7 gånger nästa års förväntade rörelseresultat, så balansräkningen är svag. Man ska också beakta att Tesla håller på att bygga en fabrik i Kina, och pratar om att bygga en fabrik i Europa, vilket ökar kapitalbehovet framöver.

Värdering

Andra biltillverkare värderas väldigt lågt på börsen (se tabellen nedan).

| Namn | Fiat Chrysler | Ford | General Motors | BMW | Tesla |

| EV/Sales 2020 | 0,1 | 0,21 | 0,35 | 0,28 | 1,61 |

| P/E 2020 | 5,4 | 7,3 | 6,6 | 7 | 336 |

| Ebit-marginal 2020 | 5,80% | 4,47% | 7,50% | 8,44% | 3,45% |

Vi ser tre huvudsakliga argument till varför Tesla skulle värderas med en premie mot dessa:

● Teslas exponering mot elbilsmarknaden. Det är den nisch inom personbilsmarknaden som framöver spås ha överlägset mest strukturell tillväxt.

● Mindre cyklisk efterfrågan, åtminstone för tillfället. Tesla har en stor orderbok och flaskhalsen är produktionskapaciteten snarare än efterfrågan. Det är ett lyxproblem som få andra biltillverkare har.

● Teknikvärden (?). Detta argument är nog det mest osäkra, men vissa menar att Tesla ligger långt före konkurrenterna när det kommer till teknik för självkörande bilar – något som Tesla själva också gärna framhäver. Det är ett område som de traditionella biltillverkarna just nu investerar stora pengar i. Vi tror dock att det är självkörande bilar ligger längre fram i tiden än vad Tesla vill få det att framstå som (en nyanserad artikel om självkörande bilar publicerades nyligen i New York Times och går att läsa här)

Teslas nuvarande värderingspremie är dock alldeles för hög. Bolaget har förvisso en “pole-position” på elbilsmarknaden, men vi tror att marknaden har en för optimistisk syn gällande Teslas möjligheter att vända till vinst, även om man lyfter blicken några år framåt i tiden. Bilindustrin är känd för sin hårda konkurrens och dåliga lönsamhet, och det är inte uppenbart att elbilar kommer att ändra på det.

Om vi antar att Tesla når en “normal” rörelsemarginal för en biltillverkare 2021 handlas aktien till cirka 27 gånger rörelseresultatet (EV/EBIT). Det är väldigt högt, och det är osäkert om bolaget ens kan nå en så hög marginal. Nuvarande värdering kan knappt försvaras i ett riktigt optimistiskt scenario där Tesla når rörelsemarginaler kring 10 procent.

| År | 2019 | 2020 | 2021 |

| Försäljning | 25000 | 30000 | 35000 |

| Ebit-marignal | neg | 3% | 5% |

| EBIT | neg | 900 | 1750 |

| EV/EBIT | 53,33333333 | 27,42857143 | |

| Nettoskuld | 8 | ||

| Börsvärde | 40md |

Kortsiktigt kommer nog Tesla-aktien fortsätta vara volatil och sentimentsdriven. Med tilltagande konkurrensen på elbilsmarknaden, subventionssystem som missgynnar etablerade elbilstillverkare, och stora osäkerheter kring lönsamheten tror vi dock att Tesla är en dålig investering på några års sikt. Äger man aktien är det nog ett bra tillfälle att sälja, trots de senaste dagarnas nedgång. Rådet blir sälj.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Tesla | Sälj | 228,04 | - |