Nej - lutar vi åt. Men kanske öppnar en fortsatt nedgång upp för ett köpläge på sikt. En 16-procentig nedgång efter rapporten är såklart mycket, men innan rapporten släpptes hade Proact-aktien stigit med nästan 50 procent under 2019.

Uppgången verkar ha drivits av andra faktorer än starka siffror från bolaget. Vi tror snarare att en stark börs i kombination med ett positivt sentiment bland it-konsulterna (sedan budet på Acando tillkännagavs) har eldat på aktien till nivåer där den inte riktigt varit intressant för oss.

Nedgången ska såklart också ses i ljuset av att rapporten var svag på i princip alla punkter. Systemintäkterna, som utgör ungefär två tredjedelar av koncernens omsättning, sjönk med 9 procent jämfört med föregående år. Systemförsäljningen är dock generellt slagig mellan kvartalen och bruttomarginalerna är låga (15 procent enligt analytikerestimat).

Att försäljningen i detta affärsområde krymper är knappast bra, men det är alltså inte heller alarmerande. Under det första kvartalet ökade istället systemintäkterna med 20 procent, så det är nog ingen strukturell försämring det rör sig om.

Mer oroande är dock att tjänsteintäkterna, som utgör resterande del av omsättningen, minskade med 3 procent. Bolaget har under flera år betonat vikten av att öka andelen tjänsteintäkter då lönsamheten generellt är bättre i detta affärsområde. Trots det har andelen tjänsteintäkter mer eller mindre varit oförändrat de fem senaste åren.

Sammantaget minskade koncernens intäkter i lokala valutor med 8 procent till 806 Mkr (868) under det andra kvartalet. Historiskt har lönsamheten stått emot relativt bra när försäljningen har bromsat in, men under kvartalet sjönk rörelseresultatet (EBITA, justerat för engångsposter) till 36,7 Mkr (54,8).

Om man ska lyfta fram något positivt är det att såväl intäkter som “orderingång” för tjänsteintäkter hänförliga till molnlösningar växte bra. Under de senaste tolv månaderna har dessa intäkter utgjort cirka 13 procent av koncernens totala intäkter, och under kvartalet växte de med 15 procent.

Molntjänster är den del av verksamheten där det sannolikt finns mest strukturell tillväxt. Därtill är lönsamheten troligtvis god, så det är viktigt för Proact att denna affär utvecklas i rätt riktning. Orderingången var för övrigt även stark i både Q4 2018 och i Q1 i år, vilket bådar gott inför framtiden.

Trots det svaga andra kvartalet växte faktiskt Proact med 6 procent det första halvåret (3 procent i lokala valutor).

Vi räknar vi med att Proact kan växa 4 procent i år och 3 procent 2020, vilket är i linje med den underliggande marknadstillväxten. Bolaget själva har som mål att växa 10 procent per år, men dit når man inte utan större förvärv.

Proact har inte direkt varit någon snabbväxare de senaste åren – bortsett från ett större förvärv i början av 2017 har tillväxten endast varit några få procent per år – utan bolagets styrka har snarare varit att år efter år vässa marginalerna.

Rörelsens lönsamhet bedömer ledningen gärna med måttet EBITA. I många fall är det vanskligt mått, men bolaget använder det framförallt för att de skriver av immateriella tillgångar som uppstått vid tidigare förvärv. Bolaget aktiverar nästan inga utvecklingskostnader, så vi tycker också att det speglar den underliggande vinstförmågan bra.

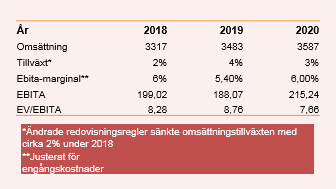

Under 2018 uppgick EBITA-marginalen till 6 procent, och bolagets eget mål är minst 8 procent. Rullande tolv månader har den efter torsdagens rapport sjunkit till cirka 5,4 procent.

Osäkerheten är givetvis stor men vi tror att bolaget bibehåller den 5,4 procentiga marginalen året ut. Om den sedan ska upp eller ned därifrån är svårt att sia om. Mellan 2011 och 2018 dubblade bolaget sakta men säkert sin rörelsemarginal. Har rörelsemarginalen slagit i taket nu?

Det första halvåret 2019 talar för det (även Q1 var svagare lönsamhetsmässigt). Proact lär aldrig, mot bakgrund av den stora andelen systemförsäljning, komma upp i de tvåsiffriga rörelsemarginaler som andra välskötta IT-konsulter stoltserar med.

Andra faktorer, exempelvis den strukturella tillväxten i molntjänster, bör dock på sikt kunna höja marginalerna. Dock utgör molntjänster fortfarande en liten andel av intäkterna. Om vi antar att EBITA-marginalen når 6 procent igen 2020 handlas bolaget till under 8 gånger nästa års rörelseresultat. Men efter dagens rapport känns det som om ett stort om.

It-konsulterna Knowit och HiQ handlas till omkring 12 gånger EV/EBIT 2020. Alltså relativt mycket dyrare än Proact. En premie anser vi dock vara befogad givet osäkerheterna i vinstprognoserna för Proact. Dessutom har i synnerhet Knowit vuxit betydligt snabbare än Proact de senaste åren, och spås växa snabbare framöver också.

I slutändan bör man också fråga sig om värderingarna på it-konsulterna i allmänhet trots allt inte börjar bli lite höga, speciellt med tanke på deras cykliska egenskaper. Proact har dock historiskt sett gjort bra ifrån sig under tuffare tider. Medan många andra it-konsulter tog stora smällar under finanskrisen klarade sig Proact relativt bra, och det är lite det som lockar med aktien. För tillfället känns dock osäkerheten för stor. Rådet blir avvakta.