.png)

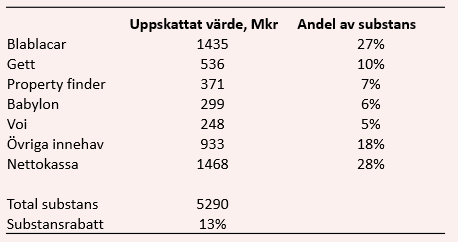

Investmentbolaget Vostok New Ventures (VNV) är ett investmentbolag med inriktning mot tillväxtmarknader som Ryssland och Mellanöstern. Portföljen består av ett 20-tal bolag verksamma inom transport, E-hälsa och Online-marknadsplatser. Substansvärdet uppgår till ungefär 5,3 miljarder kronor, och investeringarna har några gemensamma drag:

Affärsmodellerna har stora nätverkseffekter, det vill säga ju fler användare desto mer användarnytta (tänk Facebook, Blocket eller Uber). Med andra ord är det marknader där de mest framgångsrika bolagen får monopolliknande ställningar, och kan ta ut monopolliknande priser.

Portföljbolagen är onoterade, verksamma inom tech, och i en expansionsfas. I regel gör de förluster, men den finansiella informationen som delges är begränsad och således är bolagen svårvärderade. Det vanligaste är att det bokförda värdet baseras på bolagets värde vid den senaste kapitalanskaffningen. Om det inte har skett någon kapitalanskaffning i närtid brukar bolagen värderas utifrån konkurrenternas värdering.

VNV äger främst minoritetsposter och har för avsikt att sälja sina innehav samtidigt som grundarna gör sin exit.

Sammantaget är portföljbolagen i VNV mer riskfyllda än portföljbolagen i mer traditionella investmentbolag, men när investeringarna faller ut väl har de en betydande uppsida. Den hittills mest framgångsrika investeringen gjordes i Avito - en rysk marknadsplats som påminner om Blocket - och under tiden VNV ägde bolaget ökade värdet mer än 30-faldigt.

Under de senaste åren har Avito utgjort majoriteten av substansvärdet i VNV, men mot bakgrund av att grundarna ville göra en exit sålde man i januari hela sitt innehav till det Sydafrikanska bolaget Naspers, och delade ut stora delar av vinsten till aktieägarna.

I dagsläget är VNVs största innehav Blablacar, ett franskt bolag som har utvecklat en samåknings-app. VNV äger ungefär 9 procent av bolaget och positionen utgör drygt 25 procent av portföljens substansvärde. Blablacars affärsidé är att förena bilförare och passagerare som har för avsikt att åka samma sträcka, som typiskt sett är 10-80 kilometer lång. Passagerarna betalar förarna, och Blablacar tar 10-20 procent av förarnas förtjänst.

Den senaste kapitalanskaffningen genomfördes i höstas i samband med att Blablacar köpte ett franskt bussbolag, och VNV värderade då upp sitt innehav med drygt 40 procent. Sedan 2015 – då VNV initialt investerade i Blablacar – har värdeutvecklingen i Blablacar varit blandad, men är tack vare den senaste uppvärderingen positiv. Totalt har VNV investerat en dryg miljard kronor i Blablacar.

VNVs näst största innehav heter Gett och är en israelisk kopia av Uber/Lyft. En viktig skillnad jämfört med Uber och Lyft är dock att Gett är inriktad mot B2B-marknaden. Enligt Getts grundare är det mer attraktivt då churnen hos företagskunder är lägre. Bolaget förväntas nå break-even på Ebitda-nivå i år, och planen är att inom några år börsnotera det.

Bolaget har funnits i portföljen sedan 2014, och värdeutvecklingen har varit god. I dagsläget utgör Gett drygt 10 procent av substansvärdet i VNV och är kanske det innehav med störst potentiell ”dold” uppsida. Tidigare i vår köpte nämligen Uber den arabiska konkurrenten Careem. Utifrån den information som är känd om förvärvet, skulle enligt VNVs VD Per Brilioth en motsvarande transaktionsmultipel värdera Gett till nästan dubbla det bokförda värdet. I dagsläget värderas Gett utifrån värderingen vid den senaste kapitalanskaffningsrundan (som stängde under Q1 och som VNV deltog i).

Andra större innehav är:

Property Finder (6,6 procent av portföljen) - en arabisk version av Hemnet.

Babylon (5,3 procent av portföljen, inklusive ett konvertibellån) - en avancerad brittisk version av Kry och Mindoktor.

Voi (4,4 procent av portföljen) - ett svenskt elskoterbolag (om det undgått någon).

Resten av portföljen består av ett antal mindre innehav samt en kassa som vid utgången av Q1 utgjorde cirka 30 procent av substansvärdet. I skrivande stund handlas VNV till en substansrabatt på cirka 13 procent. I början av året nästan uppgick rabatten till nästan 35 procent.

Emellertid har flera aktieägarvänliga åtgärder utförts. Bolaget har bland annat delat ut 25 kronor per aktie från försäljningslikviden av Avito samt köpt tillbaka nästan 10 procent av de utestående aktierna i VNV. Dessutom är bolaget inte längre lika beroende av utvecklingen i ett enskilt innehav.

Aktiekursen sedan den stora utdelningen.

Så hur ska man se på VNV som aktie?

Optimisten ser ett investmentbolag med en skicklig ledning, en hyfsat diversifierad exponering mot techbolag på tillväxtmarknader, och en okej substansrabatt. För en riskbenägen teknikoptimist kan VNV alltså vara en intressant investering, och troligtvis ett bättre alternativ än många dyra tillväxtsmarknads-fonder. Dessutom finns det uppvärderingspotential i Gett, och Voi verkar utvecklas extremt bra.

Pessimisten ser däremot en portfölj av bolag med höga värderingar - påeldade av kapitalstarka PE-firmor och ett nollränteklimat - som bränner pengar, och en substansrabatt som sjunkit relativt mycket. Vidare har det i många av bolagen inte skett några kapitalanskaffningar under den senaste tiden. Det medför att man får använda andra värderingsmetoder som ökar osäkerheten kring värderingarna ytterligare. Avito såldes exempelvis till några procentenheters rabatt jämfört med det bokförda värdet.

I nuläget lutar vi åt det mer skeptiska hållet. Även om flera av investeringarna säkert kan bli bra, tror vi att VNV blir en jobbig aktie att äga om riskaptiten på marknaden sjunker. Vi skulle vilja har en betydligt större substansrabatt för att vara intresserade. Avvakta.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| VNV Global | Neutral | 61,00 | - |