Pricer säljer elektroniska hyllkantsetiketter (ESL) till detaljhandeln (främst dagligvaror, bygghandel och elektronikhandlare) och finns i 16 500 butiker i över 50 länder. Europa dominerar där enbart den franska marknaden utgjorde drygt en tredjedel av bolagets omsättning på knappt 1,2 miljarder kr under 2018.

Under fjolåret fick Pricer även ett genombrott på den amerikanska marknaden då kedjan Best Buy gjorde ett par beställningar på drygt 300 Mkr vilket gjorde att Amerika steg rejält som andel av omsättningen och utgjorde drygt 30 procent förra året. 2018 blev också i och med det bolagets bästa någonsin försäljningsmässigt.

Det kanske man inte skulle tro för ett bolags vars kunder inom detaljhandeln pressas från e-handeln. Men även om antalet butiker minskar så finns det fortfarande en tillväxt inom ESL. Penetrationen är fortfarande låg och Pricer menar att oberoende källor räknar med 15-20 procents tillväxt för marknaden de kommande åren. Det är också logiskt att branschen ska växa med tanke på möjligheterna som en handlare kan dra fördel av genom att digitalisera prislapparna.

Den självklara fördelen är att nya prislappar inte behöver designas och skrivas ut samt placeras av personalen vilket sparar både tid och pengar. Men förutom besparingen kommer andra fördelar. Exempelvis kan butikspersonalen automatiskt sänka priset på en vara med kort datum eller att höja priset när en vara börjar ta slut i en period av hög efterfrågan. Etiketten kan också blinka för att förenkla för personalen om en vara behöver fyllas på eller skyltas om samtidigt som varan enkelt kan lokaliseras i butiken genom signalen.

Men förutom de generiska fördelarna så menar Pricer att de genom sin plattform, som bygger på optisk (nära infraröd) teknik, har fördelar mot konkurrensen genom dess snabbhet, robusthet, och skalbarhet. IR-tekniken är dessutom energisnål och störs inte av andra enheter med wifi etc. Samtidigt är konkurrensen tuff och det råder en påtaglig prispress i branschen. Bruttomarginalen i Pricer har kommit ned från nivåer stadigt över 30 procent i början av decenniet till mellan 23-28 procent de senaste tre åren. Men bruttomarginalen är slagig och beroende av produktmix samt huruvida man tagit stora order med lägre marginal.

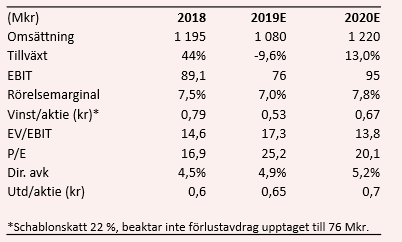

Omsättningen är även den slagig där tillväxten varit negativ i tre av de senaste tio åren. Säljprocesserna är nämligen långa och en stor order kan göra hela skillnaden för huruvida Pricer mäktar med att växa efterföljande år eller inte. Samtidigt har omsättningen mer än dubblats de senaste fem åren. Under första kvartalet för 2019 ökade omsättningen med 45 procent och orderingången med 10 procent men justerat för valutaeffekter så var samma siffror 35 respektive 1 procent. Orderstocken minskade därmed från 224 Mkr vid årsskiftet till 169 Mkr vid utgången av mars. Merparten av orderstocken väntas som vanligt faktureras i efterkommande kvartal. Redan till nästa kvartal kan vi alltså räkna med lägre tillväxt.

Under andra halvåret möter Pricer även avsevärt tuffare jämförelsetal på grund av storordern från Best Buy ifjol. Men merparten av Best Buys butiker är fortfarande inte utrustade med Pricers system trots tre separata order (två små och en stor). Ytterligare beställningar torde således inte vara allt för osannolikt. Vd Helena Holmgren skriver också att det är hög aktivitet på marknaden och att flertalet pilotprojekt är lanserade i kvartalet. Från det att ett pilotprojekt lanserats är det dock inte ovanligt att det dröjer upp till ett år innan kunden förhoppningsvis gör en större installation i butiksnätet. Fortsatt ovisst men förhoppningsfullt på tillväxtfronten på sikt alltså.

Vad gäller marginalen så var det goda nyheter att inköpskostnaden för flera standardkomponenter gått ned. Tillsammans med en rejäl valutamedvind så nådde bruttomarginalen 29,1 procent (27,4) i kvartalet. Med den starka tillväxten och en ökad bruttomarginal så steg rörelsemarginalen därmed till 6,7 procent (5,0). Detta trots att rörelsekostnaderna steg med 36 procent efter att antalet anställda ökat till 124 (104) vid utgången av kvartalet. Dessutom påbörjade man en flytt till ett större kontor i Stockholm. När vi blickar framåt räknar vi därmed med en högre bruttomarginal under året då såväl valuta som avsaknad av stororder ger stöd till den utvecklingen. Samtidigt räknar vi med att man inte mäktar med att kompensera för hela ordervärdet från storordern under fjolåret och att omsättningen faller till 1 080 Mkr för helåret 2019. Med en större kostnadskostym så räknar vi med en rörelsemarginal på 7 procent.

Med tanke på marknadens goda utsikter så skissar vi vidare på att Pricer återgår till tillväxt under 2020 och växer med 13 procent. Med ett börsvärde på cirka 1,5 miljarder kr och en nettokassa på cirka 150 Mkr efter att vi justerat för utdelningen som betalades ut i april om 66 Mkr så värderas Pricer till ev/ebit 14 för 2020. Det förefaller ganska rimligt då det är svårt att se marginalen lyfta ordentligt givet prispressen i branschen samtidigt som Pricer måste fortsätta att investera i produkten för att upprätthålla konkurrenskraften. Produktionen är mestadels i Kina och helt säker ska man kanske inte vara på att Trumps tullar inte resulterar i en viss marginalpress från amerikanska kunder. Något rörigt är det i ledningen också då bolaget är inne på sin tredje vd på lika många år.

Insynshandeln är dock alltjämt positiv och sett över flera år så har Pricer visat att produkterna tas emot väl på marknaden och att tillväxten finns där. År för år så är det förvisso slagigt men med tiden så bygger bolaget ändå upp ett inslag av återkommande intäkter från kunder som man etablerat kontakt med i form av potentiell ersättningsförsäljning och korsförsäljning av nya produkter.

Blickar vi ut några år så känns Pricer intressant om än att vi är osäkra på marginalutvecklingen. Ev/ebit 14 är inte lågt och med flera tuffa kvartal framför sig är vi tveksamma till att marknaden ska värdera upp aktien högre än så på ett års sikt. Idag väljer vi att avvakta.

Den här texten publicerades i tidningen Börsveckan i nummer 27 den 1 juli. Läs mer om Börsveckan.