Efter glädjechocken i det första kvartalet följde H&M upp med ett andra kvartal som var i linje med förväntningarna. Försäljningen hade som vanligt redan presenterats i förväg och bruttomarginalen visade sig ligga nästan på tiondelen som förväntat. Jämfört med samma kvartal i fjol var den 0,6 procentenheter lägre, bland annat till följd av den starkare dollarn.

Försäljningen i lokala valutor ökade med 6 procent i kvartalet och andelen fullprisförsäljning uppges öka som ett resultat av starka kollektioner, konkurrenskraftiga priser och de investeringar som görs i kundupplevelsen.

Onlineförsäljningen ökade med 20 procent i lokala valutor under kvartalet vilket är i linje med de långsiktiga förväntningarna.

På mogna marknader är det numera online som all tillväxt finns och det är också där som H&M satsar. Stora investeringar har gjorts de senaste åren för att bygga upp en snabbare och mer flexibel varuförsörjningskedja. Bland annat har H&M öppnat ett flertal nya logistikcenter och automatiserade lager.

Kunderna förväntar sig ett allt högre tempo i nyhetsflödet, snabba leveranser och smidiga betalningslösningar. Det ställer stora krav på bolagen och H&M har även att hantera ett traditionellt butiksnät på cirka 5 000 butiker.

Expansionstakten när det gäller nya fysiska butiker har dock dragits ned kraftigt de senaste åren, framför allt på mogna marknader. Prognosen för 2019 års nettotillskott av nya butiker drogs ned ytterligare i halvårsrapporten. H&M räknar med att öppna 295 nya butiker i år och stänga 160 stycken. Netto blir det 135 fler butiker vilket är knappt 3 procent fler än vid årsskiftet.

Förr om åren var det nya butiker som var den absoluta drivkraften i H&M:s tillväxtmodell. Bolaget öppnade 11-12 procent fler butiker varje år och kunde på så vis öka omsättningen med 10-15 procent om året. Den modellen fungerar inte längre, åtminstone inte på mogna marknader.

Omställningen till en ny affärsmodell har varit jobbig och kostat mycket pengar. Nu börjar dock e-handeln på vissa håll bli så pass stor för H&M att den på allvar kan bidra till tillväxten.

Lönsamheten är dock fortfarande generellt sett lägre online, bland annat till följd av ökade kostnader för hantering av leveranser och returer. H&M:s rörelsekostnader var 12 procent högre i årets andra kvartal än för ett år sedan och rörelsemarginalen var en dryg procentenhet lägre. Lönsamheten tyngs extra av att nya system och strukturer ännu inte är fullt inkörda. Det påverkade bland annat försäljningen i Tyskland negativt i perioden.

Ett positivt besked i H&M:s halvårsrapport var att det tredje kvartalet fått en flygande start. Försäljningen under juni har ökat med hela 12 procent i lokala valutor. Fullprisförsäljningen fortsätter att gå bra och andelen reaförsäljning bedöms för hela det innevarande kvartalet vara lägre än i fjol.

Lagernivåerna är dock fortfarande höga i H&M. Bolaget har som målsättning att få ned nivåerna till motsvarande cirka 12-14 procent av omsättningen de närmaste åren. Fortfarande ligger dock nivån på 18-19 procent. Stora lager binder mycket kapital och ökar risken för reor vilket brukar pressa lönsamheten.

På sista raden var utfallet i H&M:s andra kvartal 1,5 procent lägre än motsvarande kvartal i fjol. De senaste årens negativa resultattrend ser därmed ut att närma sig ett slut vilket förvisso ligger i förväntningarna men ändå får ses som mycket positivt.

Enligt databasen Factset väntas H&M för innevarande räkenskapsår rapportera en vinst per aktie på 7,54 kronor, 10 öre lägre än i fjol. Vinsterna väntas dock börja öka redan under andra halvåret i år.

För 2020 och 2021 är snittprognoserna för vinst per aktie 8,19 respektive 8,73 kronor. Vinsttillväxten de båda åren väntas därmed ligga kring 7-8 procent.

| 2018 | 2019 | 2020 | 2021 | |

| Omsättning, Mkr | 210 400 | 227 554 | 236 518 | 244 122 |

| Rörelsemarg., % | 7,4 | 7,0 | 7,3 | 7,5 |

| Vinst/aktie, sek | 7,64 | 7,54 | 8,19 | 8,73 |

| Utdelning, sek | 9,75 | 9,28 | 9,27 | 8,97 |

| Källa: Factset |

Med nuvarande aktiekurs ger vinstprognoserna för 2019 och 2020 p/e-tal på 21,2 respektive 19,5.

Direktavkastningen i H&M-aktien väntas de närmaste åren uppgå till 5,8 procent respektive 6,1 procent.

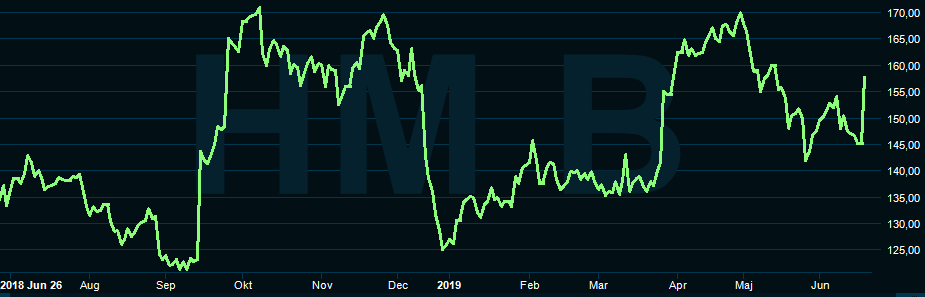

H&M-aktien har gått kräftgång på Stockholmsbörsen ända sedan början av 2015. Under den perioden har tillväxt, lönsamhet och resultat fallit kraftigt för bolaget. Nu ser aktien ut att äntligen ha bottnat och den understöds också av en allt mer stabil verksamhet.

Förra året var svagt försäljningsmässigt till följd av värmen så jämförelsetalen är relativt lätta. Det kan därför vara lite vanskligt att dra allt för stora växlar av den starka juni-siffran för försäljningen. Vi tyckte dock redan i början av året när vi sist kikade på H&M att vi kunde se vissa positiva tecken. Dessa har förstärkts de senaste kvartalen och mest positivt av allt är att den negativa vinsttrenden ser ut att gå mot sitt slut. Det känns som en grundförutsättning för att aktien överhuvudtaget ska kunna vända upp igen.

Värderingen är väl hög och kräver egentligen en vinsttillväxt och operativ stabilitet som H&M inte kan skryta med för tillfället. Omstöpningen av detaljhandeln är sannolikt långt ifrån färdig och H&M har fortfarande en svår balansakt att genomföra med butiksexpansion på tillväxtmarknader kombinerat med långsam reträtt på mogna marknader samtidigt som man gasar globalt online.

Det gör det väldigt svårt att göra prognoser för framtiden för H&M vilket såklart höjer risken i aktien.

Som bolaget går och står just nu ser dock trenden trots allt uppmuntrande ut och det finns anledning att känna en viss optimism om framtiden för H&M igen. Med varningsflagga för att det rör sig om något av en chansning tycker vi aktien är värd ett köp. Prognoserna om en återgång till vinsttillväxt ser allt mer sannolika ut och i det läget tror vi aktien har mer att ge.