Klädkedjan Kappahl hade dessvärre inga goda nyheter att bjuda aktieägarna på när bolaget på onsdagsmorgonen redovisade siffrorna för sitt tredje kvartal, mars-maj. Försäljningen i jämförbara butiker föll med knappt 6 procent och bruttomarginalen försämrades kraftigt.

Nytillträdda vd:n Elisabeth Peregi konstaterar i sitt vd-ord i rapporten att framför allt avslutningen på kvartalet blev mycket svag på de nordiska marknaderna. Damsortimentet har inte landat rätt vilket såklart slår hårt mot Kappahl som vänder sig till ’kvinnan mitt i livet’. På senare år har bolaget även gått fram starkt på barnkläder och dessa uppges ha sålt fortsatt bra även i tredje kvartalet.

Trög försäljning av damkläder ledde dock till ökade reabehov. I kombination med ökade inköpskostnader innebar det att bruttomarginalen föll med nästan 4 procentenheter till 60,8 procent.

Samtidigt ökade rörelsekostnaderna kortsiktigt till följd av pågående neddragningar. Engångsposterna summerade till drygt 40 Mkr i kvartalet. Sammantaget innebar det att rörelseresultatet rasade från 121 Mkr för ett år sedan till bara 6 Mkr.

Neddragningarna kommer dock på sikt att leda till sänkta kostnader. Ett 20-tal olönsamma butiker kommer att stängas och ett 50-tal medarbetare har sagts upp, främst på huvudkontoret. Det väntas leda till 100 Mkr i lägre kostnader från och med september.

Elisabeth Peregi konstaterar dock att mer kommer att krävas. De exakta planerna är ännu inte klara men stort fokus kommer att ligga på att fortsätta anpassa hyror och butiksytor till lägre besöksnivåer.

Kappahl hade vid utgången av sitt tredje kvartal sammantaget 383 butiker vilket faktiskt var 14 stycken mer än för ett år sedan. Mycket av ökningen är Newbie-butiker som ökat med 7 stycken. Newbie är Kappahls fristående barnkoncept som varit framgångsrikt de senaste åren. Inte minst i Storbritannien satsar Kappahl på Newbie-konceptet och öppnar ytterligare ett par butiker under slutet av augusti.

Storbritannien är fortfarande en väldigt liten marknad för Kappahl och den har under räkenskapsårets första nio månader svarat för knappt 1 procent av omsättningen. Sverige har svarat för 55 procent och Norge för 26 procent. Av dessa båda huvudmarknader hade Norge den klart bästa utvecklingen under tredje kvartalet. I lokala valutor föll omsättningen i Norge med knappt 2 procent jämfört med drygt 7 procents tapp i Sverige. Även i Finland var utvecklingen kraftigt negativ.

Den svaga försäljningen i kvartalet innebar att Kappahl gick ur perioden med ett stort varulager. Det var 16 procent högre än för ett år sedan vilket delvis även beror på valutaeffekter. Huvudsakligen beror det dock på svag försäljning och även om Kappahl understryker att lagret till stor del består av sommarvaror så är risken för fortsatta reabehov stor.

Stora lager binder kapital vilket påverkar kassaflödena negativt. Totalt sett har också kassaflödena från den löpande verksamheten försämrats en hel del under innevarande räkenskapsår. Nettoskulden har ökat och motsvarade vid kvartalets utgång 1,8 gånger det krympande rörelseresultatet, ebitda. Ingen ko på isen ännu men utvecklingen går åt fel håll.

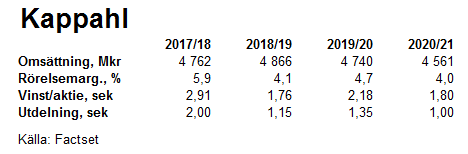

Kappahls resultat i det tredje kvartalet var på sista raden långt sämre än väntat och estimaten lär behöva sänkas. Före niomånadersrapporten väntades innevarande räkenskapsår sluta med ett rapporterat resultat på 1,76 kronor enligt databasen Factset. På rullande tolv månader är dock resultatet bara 1,22 kronor. Det fjärde kvartalet i fjol var ingen höjdare men helårsestimatet lär ändå behöva sänkas.

I dagsläget är prognoserna för de båda närmaste räkenskapsåren 2,18 kronor respektive 1,80 kronor.

Skulle Kappahl nå 2,18 kronor per aktie nästkommande räkenskapsår handlas aktien för närvarande till p/e 6,9. På de senaste tolv månadernas vinst är dock p/e-talet 12,3.

Kappahl delade i fjol ut 2 kronor per aktie. Med nuvarande aktiekurs skulle en halverad utdelning ge en direktavkastning på 6,6 procent.

Alla estimat när det gäller Kappahl får tas med en rejäl skopa salt. I nuvarande detaljhandelsklimat är det mer eller mindre omöjligt att förutspå utvecklingen vare sig på lång eller kort sikt. Klart är att all tillväxt numera sker online och att allt fler fysiska butiker får problem med lönsamheten.

Kappahls kunder är kanske inte de mest e-handelsbenägna men att fortfarande bara cirka 6 procent av försäljningen sker online är inte imponerande och antyder att Kappahl halkar efter.

Den svaga kronan sätter extra press på lönsamheten samtidigt som den snabba förändringen i sektorn tvingar alla detaljhandelsbolag till stora investeringar i it-system, online-erbjudande, lager och logistikkedja. Att krympa butiksbestånd och ytor och säga upp personal kostar också i det korta perspektivet.

Det ökade totala utbudet av kläder och den hårda konkurrensen gör det också lättare att som Kappahl hamna snett i sortimentet. Ännu en kollektionsmiss med ökade lagernivåer och reor var verkligen inte vad bolaget behövde i det här läget. Det var ett tungt besked och risken är som sagt stor att det spiller över även på det fjärde kvartalet.

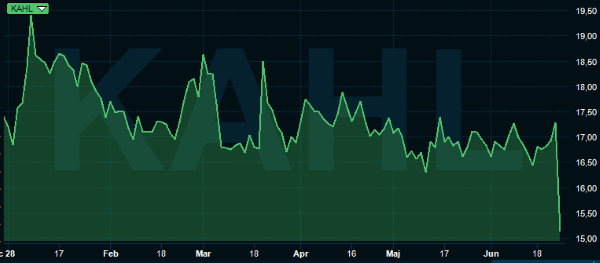

Kappahl-aktien har under 2019 sett ut att ha hittat en botten och hade fram till niomånadersrapporten varit relativt stabil. Det svaga tredje kvartalet sänkte dock kursen rejält.

Det är verkligen mycket som har gått Kappahl emot det senaste året och jämförelsetalen är rätt lätta framöver. Det lär inte krävas mycket för att aktien ska ta ett skutt uppåt. Den övergripande trenden är dock fortfarande negativ och vi ser ingen anledning att hoppa på aktien i dagsläget.