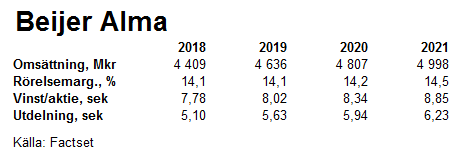

.png)

Industrigruppen Beijer Almas aktie har inte hängt med i den allmänna börsuppgången hittills under 2019. Aktien står i skrivande stund svagt på minus sedan årsskiftet. Utvecklingen har dock egentligen varit svag ända sedan i höstas. Då kom tydliga signaler om att fordonsindustrin i Europa och Kina dragit ned på tempot. Chassifjädrar står för ungefär 30 procent av omsättningen i Beijer Almas vinstmotor Lesjöfors, men en större andel av resultatet.

Rapporten för det första kvartalet 2019 bekräftade problemen. Lesjöfors rapporterade totalt sett en oförändrad omsättning i perioden men försäljningen av just chassifjädrar minskade med 12 procent. Mixförskjutningen ledde till att rörelseresultatet sjönk med 11 procent. Negativt var även att orderingången för Lesjöfors backade med 10 procent organiskt.

Totalt sett kompenserade övriga delar för bortfallet i Lesjöfors. Rörelseresultatet i perioden var nästan helt oförändrat jämfört med för ett år sedan. Orderingången för hela koncernen föll organiskt med 14 procent.

Dotterbolaget Habia Cable noterade det största ordertappet i kvartalet: 36 procent. Jämförelsekvartalet innehöll en stororder som inte kunnat matchas i år. Habia är en av Europas största tillverkare av specialkabel till en lång rad industrier. Telekomsektorn är största kundområde och där var efterfrågan svag i kvartalet.

Till skillnad från Lesjöfors har dock mixförändringen varit positiv för Habia. Lönsamheten förbättrades och resultatet stärktes.

Även Beijer Almas tredje dotterbolag, Beijer Tech, rapporterade ett förbättrat resultat. Bolaget bedriver industriell handel och tillverkning inom en rad områden och huvudsakligen i Sverige. En kombination av stark underliggande försäljning och förvärv ledde till att resultatet i det första kvartalet nästan fördubblades jämfört med för ett år sedan.

I Beijer Alma-koncernen är det dock Lesjöfors som genererar 80 procent av rörelseresultatet. Lönsamheten är långt högre än övriga dotterbolag. På rullande tolv månader uppgår rörelsemarginalen till 19,6 procent medan övriga dotterbolag ligger kring 7-7,5 procent.

Den höga lönsamheten indikerar att Lesjöfors säljer med kvalitet och hög servicegrad som argument. Bolaget har en mycket stark ställning inom chassifjädrar i Europa och har även en viss försäljning till USA. Chassifjädrarna används i reservdelsmarknaden för fjädringssystem.

Cirka 70 procent av omsättningen i Lesjöfors genereras av olika typer av industrifjädrar. De är ofta specialtillverkade för kundens räkning vilket borgar för närmare kundrelationer och bättre lönsamhet.

Förvärv är en viktig del av Beijer Almas tillväxtmodell och koncernens tre dotterbolag fyller regelbundet på med nya bolag. Hittills i år har fem förvärv aviserats som tillsammans bidrar med cirka 315 Mkr i årsomsättning. Det motsvarar en tillväxt på 7 procent.

Beijer Alma har starka kassaflöden och de många förvärven till trots är skuldsättningen inte hög. Fortsatta förvärv är därför att vänta, framför allt inom områdena Lesjöfors och Beijer Tech. Dagens skuldsättning medger ett förvärvsutrymme på cirka 1 miljard kronor enligt vissa bedömare.

De analytiker som bevakar Beijer Alma räknar med att omsättningen i år ökar med cirka 5 procent och med 4 procent om året de båda efterföljande åren. Rörelsemarginalen väntas vara relativt stabil.

Vinsten per aktie väntas öka med 3-4 procent om året de närmaste åren och p/e-talen för 2019 och 2020 ligger för tillfället på 15,5 respektive 14,9.

Direktavkastningen i Beijer Alma-aktien väntas de närmaste åren uppgå till 4,5 procent respektive 4,8 procent.

Industrikonglomerat med högt förvärvstempo har varit stora vinnare på Stockholmsbörsen det senaste decenniet. Låga räntor och en överlag stark konjunktur har gjort förvärvsdriven tillväxt mycket gynnsam. Ju högre tempo i förvärven desto bättre har varit börsens syn på saken.

Beijer Alma har historiskt inte tillhört de mest aggressiva utan förvärven har varit mindre och mer fokuserade kring existerande verksamheter. Det har å andra sidan öppnat för bättre utdelningar och aktien brukar ses som en kandidat för den långa portföljen.

Förvärv lär som sagt fortsätta att spela en viktig roll för Beijer Almas tillväxt. De senaste årens konjunkturella medvinden ser dock ut att mojna. Fordonssektorn har redan dragit ned tempot kraftigt och den allmänna industrin i Europa visar också tydliga tecken på att plana ut.

Beijer Almas vinstmotor Lesjöfors är Europatungt, framför allt inom chassifjädrar. Den lägre orderingången för Lesjöfors understryker därmed de lite dämpade utsikterna för regionens industrier.

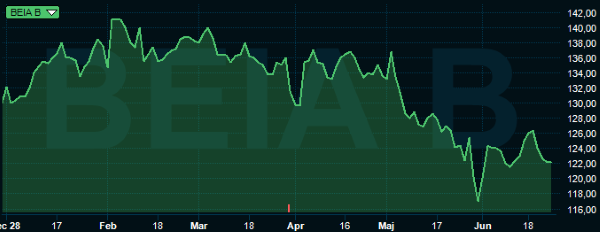

Beijer Alma-aktien har harvat sidledes en längre tid. Ända sedan början av 2017 har kursen legat och pendlat mellan 120 och 140 kronor. Nu är den i den nedre delen av det spannet.

Med vikande orderingång i det viktigaste området och allt mer frågetecken kring konjunkturen i allmänhet tror vi aktien kommer att fortsätta glida sidledes ett tag till. Rekommendationen stannar vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Beijer Alma B | Neutral | 122,80 | - |