Konjunkturoro och högre marknadsräntor slog ut börsen under andra delen av 2018. Sedan blev första halvåret 2019 en period med stora svängningar mellan hopp och förtvivlan. Under juni har vi sett en bred uppgång på Stockholmsbörsen. Och vår aktiemarknad ligger ni i topp i jämförelse med USA, EMU-området och Emerging Markets.

Förhoppningarna och pressen på verkstads- och övriga storbolag är därför rimligtvis högre nu inför Q2-rapporterna som rullar in i mitten på juli.

Men samtidigt är kursnivåerna i många fall fortfarande lägre än i våras då Storbolagsindex tangerade tidigare rekordnivåer. Men i våras var handelskriget mellan USA och Kina inte heller en lika het potatis, och dessutom var konjunktursignalerna starkare då.

Världsekonomin fortsätter nu att broms in. Och konfidensindikatorn för svensk verkstad är nere på 100. Det är fortfarande en relativt hög nivå, men från toppnoteringen i slutet på 2017 mäter tappet 22 indexpunkter och derivatan är negativ.

Hur verkstads- och det övriga storbolagen ska lyckas leverera stigande vinster och högre omsättning i den miljön är oklart. Lågränteläget i kombination med sämre tillväxt gör det svårt även för bankerna. Och detta skulle kunna vara de viktigaste frågorna för långsiktiga investerare.

Men istället ligger fokus i marknaden på det positiva som fallande marknadsräntor innebär. Bolagen kan värderas upp om en lägre diskonteringsränta tillåts i excel-arket. Nya centralbanksstimulanser från amerikanska Federal Reserve och europeiska ECB bör också vara positivt för börsen.

Allt fler investerare har kommit till insikten att låga marknadsräntor är här för att stanna, vilket pressat upp priset främst på ett fåtal typer av aktietillgångar, tillväxtbolag och tryggare verksamheter som fastigheter och matproducenter.

Utilites, kraft-, vatten- och gasbolag, är en udda företeelse i Norden. Men de noterade utilites-bolagen är långt fler i USA, och relativt konjunkturkänsliga bolag som fordonstillverkare, är dessa rekordhögt prissatta på börsen idag - just på grund av tryggheten i deras kassaflöden och en lägre diskonteringsränta.

Jag har tittat lite närmare på svenska storbolagslistan. Dragit bort investmentbolag och banker, samt exkluderat de två bolag som förväntas få störst resultatavvikelserna både uppåt och nedåt i andra kvartalet. Efter den justeringen förväntas vinsterna öka med i snitt 4 procent. Omsättningen spås stiga med 5 procent i snitt för urvalet.

Gör vi samma procedur men tittar på helårsvinsten spås detta urval öka vinsten med 7 procent. Och det framåtblickande p/e-talet landar då på 17 i snitt, enligt sifforna från Factset. Det inte särskilt extremt åt något håll. Men sinsemellan är skillnaderna bolagen emellan stora.

De bolag som sorterats bort i statistiken är de mest extrema. Ta Ericsson som ett exempel, bolaget har gått från att vara en ratad relik till en darling bland investerarna. Här spås ett vinstlyft på 1 307 procent under 2019.

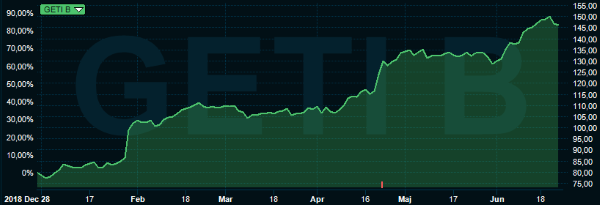

Medicinteknikbolaget Getinges stålbad spås vara över. Konsensus är att fjolårets förlust på 3,55 kronor per aktie utvecklas till en vinst på 6,44 kronor per aktie under 2019.

Alfa Laval, Assa Abloy, Securitas, Skanska och Telia kan om analytikerna får rätt leverera vinsttillväxt på mellan 15–22 procent, enligt Factset. ABB däremot tros tappa 18 procent och SKF ungefär 15 procent på resultatet.

Något tydligt mönster mellan förväntningarna på vinstutvecklingen 2019 och kursutveckling i år går inte att se. Visst, turn-arounden i Getinge märks tydligt i kursutvecklingen – aktien har stigit 87 procent bara i år.

Men i övrigt skiljer det lite mellan kursuppgången i de fem bästa aktierna i urvalet och de fem sämsta, sett i relation till väntad vinsttillväxt. Det verkar därför mindre viktigt för investerarkollektivet.

I förra veckan steg Stockholmsbörsen, i samklang med USA och Europa, ytterligare på nyheten om att Donald Trump och Xi Jinping ska mötas för ett längre samtal i samband med G20-mötet i helgen som kommer.

Men ganska snart efter var Trump ute på Twitter och kritiserade Europeiska Centralbanken och Mario Draghi som mjuknat inför en möjlig framtida räntesänkning. Det skulle enligt Trump vara mycket taskigt i konkurrenshänseende mot USA.

Det hela är absurt. Men kan vara en försmak för nästa våg i handelskriget, då fokuserar Trump sannolikt på Europa. Ett eskalerat handelskrig kan då sätta ytterligare press på Centralbankerna att agera. En lägre marknadsränta kan då motivera högre börskurser, trots att den fria handeln begränsas ytterligare. Men det kommer antagligen inte hjälpa bolagen som tragglar med tillväxten, om inte konjunkturen blir bättre.

Ingen fakta som nu ligger på bordet talar därför för att stökigheterna på börsen skulle bli mindre under sommaren, snarare tvärt om. Både vad gäller rapportperioden och på makrofronten.

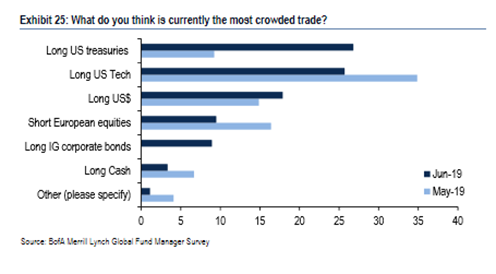

Amerikanska teknikbolag – ett av världens mest populära tillväxtteman att investera i - har halkat ned i ordningen när Bank of America Merill Lynch listat marknadens ”most crowded trades”.

Att aktiviteten varit något lägre i dessa bolag vill jag tycka märkts under månaden som varit. Men aktierna i sektorn håller sig fortfarande väldigt högt.

När fyndköparna blickar mot lågt värderade branscher med ensiffriga p/e-tal så tycker jag att istället att om det är något som blir extra intressant att syna i rapportperioden så är det just tillväxtbolagen i teknik- och mjukvarusektorn.

Teknikbolagen har drivit börsuppgången och hittills lyckats leverera suverän tillväxt av egen kraft. Förväntningarna är nu mycket högt ställda och det ska mycket till för att teknikbolagen ska leverera över förväntan. Skulle rallyt vissa tecken på att vara över kommer det få rejäla konsekvenser i den börsmiljö vi har just nu.

Utanför aktiemarknaden har guldpriset stigit 9 procent under de senaste 30 dagarna. Kanske är det en flykt till säkerhet, eller en reaktion på snabbt fallande amerikanska räntor och en billigare dollar.

Det vi vet är att Centralbankerna varit stora nettoköpare i guld under året som varit, vilket är en intressant paradox.

Rent tekniskt har guldet brutit ut på ovansidan. Som jag skrev i strategidokumentet för någon månad sedan så kanske det kan vara läge att överväga att placera en mindre del av portföljen här som ett alternativ till enbart börsexponering.

Också krypto-valutorna har sett en rejäl revansch. I förra veckan lanserade Facebook den digitala valutan Libra, med stöd av Mastercard, Visa, Ebay, Paypal, Stripe, Spotify och Uber.

Tillskillnad från populära Bitcoin ska Libran backas av tillgångar tillskjutna av partnerna i nätverket. Satsningen är oerhört spännande och tidpunkten för en lansering känns helt rätt. Antagligen får vi snart se fler företagsbackade digitala valutor.

Flykten till guld och krypto kan om man vill ses som ett tecken på att investerarna, trots entusiasmen på börsen i juni, ändå tvekar kring centralbankernas besked om ett eventuellt nytt varv med räntesänkningar, och vad det faktiskt skulle innebära för världsekonomin.

Men åter till min hemmaplan. På aktiemarknaden har man jagat kvalitet och tillväxt under hela året. Och i den senaste utblicken diskuterade jag fenomenet, och värderingsskillnaderna som skapats på grund av detta.

I juni-månad har Placeras satsningar på kvalitet fortsatt att löna sig. Nibe har stigit 8 procent, Balder 5 procent, LVMH 9 procent, Mastercard 5 procent och Lifco 8 procent.

Även Balco har stigit högre, ungefär 3 procent. Kanadensiska Savaria har backat marginellt precis som tyska Wirecard . Men överlag är resultaten väldigt bra.

Detta är sista strategidokumentet innan Placeras sommaruppehåll. Nästa publicering sker inför september och mycket lär ha hänt fram till dess att jag nästa gång greppar pennan. Givet osäkerheten som råder är det med darrig hand som aktievalen görs inför en nervös rapportperiod och en lång börssommar.

Även Placera-redaktionen förväntar sig låga räntor för en överskådlig framtid, vilket fortsatt talar för fastighetsaktier.

Kollegan Per Ericsson har analyserat ett litet First North-listat fastighetsbolag som föll honom i smaken, även om det inte saknas risker kring bolaget. Vi lägger till aktien i listan över Placeras köpvärda aktier.

SPETS: Cibus Nordic Real Estate – Fastighetsbolaget erbjuder hög direktavkastning och stabil intjäning. Bolaget äger fastigheter för drygt 9 miljarder kronor med fokus på livsmedel- och dagligvaruhandeln i Finland. Största hyresgästen är Kesko som står för 55 procent av driftöverskottet. Lågpriskedjan Tokmani står för 28 procent.

Hyresgästerna är trygga men samtidigt är lokaler avsedda för livsmedelsförsäljning svårare att anpassa till nya hyresgäster vilket är en av riskerna i beståndet. Beroendet av ett fåtal hyrestagare är en annan. Ytterligare ett aber är intäkter i euro och redovisning i svenska kronor.

Vid analystillfället (27 maj 2019) handlades aktien till en förväntad direktavkastning på drygt 7,5 procent, vilket verkligen inte är fy skam. Som andel av den väntade vinsten betalar bolaget ut hela 82 procent.

Men pass på, handel i aktien är relativt tunn. Det innebär att både köpare och säljare bör vara extra noggranna vid orderläggningen. (Utveckling sedan köprekommendationen 27 maj 2019 +4 procent)

SPETS: Balco - Efter en svacka under fjolåret har balkongbyggaren Balco fått bra fart på orderingången igen. Det minskade bostadsbyggandet påverkar inte bolaget nämnvärt då Balco huvudsakligen riktar in sig på renoveringar. Orderboken är välfylld och tillväxtutsikterna för de närmaste åren ljusa.

Aktien har gått bra i år men värderingen och direktavkastning är fortfarande på attraktiva nivåer. Insiders har legat på köpsidan sedan årsskiftet och huvudägarna fyllde på mer efter senaste rapporten. (Utveckling sedan köprekommendationen maj 2019 +5,0 procent)

SPETS: Savaria - Kanadensiska hiss- och mobilitetshjälpbolaget Savaria är en riktig snabbväxare. Senaste två åren har omsättningen mer än fördubblats. Bolaget är marknadsledare i Nordamerika inom trapphissar.

Den snabba tillväxten har hittills inte översatts i högre vinster per aktie.

Första kvartalet visade dock på ett trendbrott och vinsten per aktie väntas nu stiga under de kommande kvartalen. 2018 gjorde bolaget en vinst på 0,4 CAD per aktie. Det väntas stiga till 0,7 CAD år 2020. Omsättningen spås öka till 392 miljoner CAD under 2019 och till 421 miljoner CAD 2020. Det motsvarar en tillväxt på 37 procent respektive 7 procent.

Samtidigt som bolaget verkar inom en sektor som i högsta grad lever med strukturell tillväxt. Andelen äldre blir allt fler och trenden kommer att fortsätta under flera decennier framöver. (Utveckling sedan köprekommendationen maj 2019 -1,5 procent)

SPETS: Wirecard - Den positiva trenden fortsätter för Wirecard och Wirecardaktien. Sifforna för det första kvartalet övertygade marknaden. Transaktionsvolymen ökade med 37,4 procent jämfört med samma kvartal förra året. Vinsten före skatt ökade med 40,7 procent samtidigt passade bolaget på att höja guidningen för helåret. Samarbetet med japanska Softbank kommer att generera betydande intäktsökningar. Wirecard talar nu om att göra aktieåterköp.

Trots en imponerande uppgång är aktien fortfarande inte över nivån där den var när Financial Times publicerade sin första artikel. Som lägst handlades aktien till 86 euro. Nu handlas Wirecard till 160 euro.

De institutionella blankarna har kraftigt reducerat sina innehav, men aktien är fortfarande en av de mest blankade på tyska börsen och ännu har inte resultatet kommit från den singaporianska undersökningen kommit. (Utveckling sedan köprekommendationen mar 2019 +45 procent)

SPETS: Mastercard – Branschen har strukturell tillväxt och Mastercard jagar ikapp marknadsledaren Visa. Under de kommande tre åren väntas Mastercard ha en högre omsättningstillväxt än Visa. Den i utgångsläget lägre bruttomarginalen väntas öka stadigt fram till 2021. I slutet på 2018 höjdes den kvartalsvisa utdelningen med 33 procent och ledningen bemyndigades köpa tillbaka A-aktier till ett värde av 6,5 miljarder dollar.

Nya transaktionslösningar kanske kan runda kortbolagen i framtiden. Men än så länge äger kortjättarna transaktionsmarknaden. Apple lanserade ett eget digitalt betalkort vid sitt årliga event. Detta är ett Mastercard. När betalningssuccén Klarna tidigare lanserade ett eget betalkort var det med en Visa-logga i botten. Nästa kvartalsrapport kommer den 30 april. (Utveckling sedan köprekommendationen 25 februari 2019 +19 procent)

SPETS: Nibe – Aktien är en av det äldsta förslagen på Placeras lista över köpvärda aktier. Värmepumpsbolaget är en klassisk förvärvare med höga ambitioner. Redan under fjolåret slog bolagets in omsättningsmålsättning satt till år 2020. Försäljningen steg med 18 procent till 22,5 miljarder kronor. Enligt vd Gerteric Lindqvist fortsätter resan nu mot 40 miljarder kronor i omsättning.

Nu bör Gerteric snart göra slag i saken, inte osannolikt vill Nibe ganska snart göra ett större förärv. Det krävs också för att motivera värderingen. (Utveckling sedan köprekommendationen november 2016 +107procent)

SPETS: Fast. Balder – Vd och grundaren Erik Selin är en bevisad hejare på affärer. Starka kassaflöden ger bolaget flexibilitet att välja rätt projekt i rätt tid. Nu senast i juni köptes fastigheter för 800 Mkr av en privatperson i Göteborg. De årliga hyresintäkterna uppgår till 60 Mkr. Beståndet inkluderar 55 000 kvadratmeter och kända byggnader som Läkarhuset och Hotel Poseidon. (Utveckling sedan köprekommendationen december 2018 +27 procent)

BAS: Microsoft – It-giganten Microsoft är det enda bolaget som kvarstår som ett av världens tio största bolag mätt som börsvärde sedan 2007. Det säger mycket om kvalitén. Omställningen till en SaaS-modell har varit lyckosam och numera köps Office-paketet på abonnemang.

Nu står det klart att bolaget går vidare med sin spel-streamningtjänst Xcloud. Och allmänheten kommer att få testa tjänsten i oktober, enligt the Verge. Målet med tjänsten är att bli ett Netflix för spel. (Sedan köprekommendationen oktober 2018 +21 procent)

BAS: Lifco - I bolaget har finansmannen Carl Bennet samlat en spretig men lönsam skara bolag under samma tak. Konjunkturstabila intäkter motiverar en premievärdering jämte börsens andra förvärvsdrivna verksamheter. (Sedan köprekommendationen oktober 2018 +75 procent)

BAS: LVMH - LVMH är världen största lyxvarukonglomerat. Det är en aptitlig blandning av 70 olika varumärken indelade i fem affärsområden. LVMH driver mer än 4 500 butiker runt om i världen och har huvudkontor i Paris. Bland de högprofilerade varumärken hittar vi Louis Vuitton, Bulgari, Fendi, Givenchy, Tag Heuer, Hennessy, Moet & Chandon, Glenmorangie och Sephora. Det är ett riktigt lyxproduktskonglomerat, vilket innebär att man har flera ben att stå på vilket gör att du kommer att hitta tillväxt i något produktområde. Man har historiskt genomfört lyckosamma kompletterande förvärva. Något som det finns fortsatt utrymme för.

Värderingen är konstant hög och huvudägaren och tillika bolagets ordförande Bernard Arnault som är en av världens absolut rikaste affärsmän, har byggt upp en intressant skapelse med tydlig tillväxt. Det finns flera faktorer som talar för en fortsatt stigande efterfrågan på LVHM:s lyxprodukter. Tillväxten av rika människor i världen i allmänhet och i Asien i synnerhet är hög. Tillväxten av rika människor har legat på drygt 6 procent under många år, vilket är betydligt högre än den globala BNP-tillväxten. En tillväxtsiffra som motsvarat den årliga tillväxten för lyxprodukter under motsvarande period. Det som visar LVMH:s styrka är att bolaget lyckats växa med i genomsnitt 9 procent per år i organisk tillväxt den perioden.

Bolagets produkter har en tydlig och bra tillväxt som de förvaltar väl genom bra kostnadsstyrning. Bolaget har kött och blod i sig, med en tydlig huvudägare i Bernard Arnault som äger drygt 47 procent. Det är mycket positivt. (Utveckling sedan köprekommendationen april 2019 +7 procent)

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Cibus Nordic Real Estate | Köp | 130,00 | - |

| Mastercard | Köp | 265,37 | - |

| NIBE Industrier B | Köp | 134,15 | - |

| Fast. Balder B | Köp | 316,80 | - |

| Microsoft | Köp | 137,78 | - |

| Lifco B | Köp | 512,00 | - |

| LVMH Moet Hennessy Louis Vuitton | Köp | 370,20 | - |

| Savaria Corp. | Köp | 13,22 | - |

| Köp | 149,42 | - | |

| Balco Group | Köp | 67,40 | - |