.png)

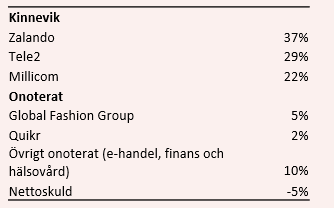

Kinnevik är ett av de mest entreprenörsinriktade investmentbolagen på Stockholmsbörsen med en relativt stor andel onoterade bolag i portföljen. Styrelsen har länge haft ambitionen att vara en digital pionjär och har stundtals agerat osentimentalt genom att sälja gamla kronjuveler och plöja ner miljarder i onlinebolag. Det gäller alltifrån finansiella tjänster (Betterment, Bayport, BIMA) till klädhandel (Zalando) där utgångspunkten är framväxandet av den digitala ekonomin.

En nyhet för 2019 är investeringen i välkända Mathem på nästan 900 Mkr i första kvartalet och den senaste investeringen i den enda renodlade norska e-handelsaktören inom mat Kolonial på 300 MNOK. Det sker en konsolidering inom e-handel för mat och Kinnevik har redan visat sig vara villiga att satsa hårt på detta segment.

Kinneviks totalavkastning har legat på omkring 20 procent de senaste 10 åren och kring 10 procent de senaste 30 åren. Det är klart sämre än för andra stora investmentbolag på Stockholmsbörsen. Målet är att generera en långsiktig årlig totalavkastning om 12-15 procent över konjunkturcykeln, vilket man förvisso lyckats med de senaste tio åren men som i en jämförelse med sektorkollegorna ändå är svagt.

Och tittar man på totalavkastningen under de senaste 12 månaderna så ligger den på ca -13 procent, vilket är en dyster läsning där Zalando och Global Fashion Group haft en fallande kursutveckling under perioden. Substansrabatten har därmed ökat till cirka 20 procent från fjolårets genomsnittliga nivå kring 10 procent.

För ett par veckor sedan meddelande ledningen att man dels har för avsikt att notera Global Fashion Group på Frankfurtbörsen efter genomförda lönsamhetsförbättringar i bolaget, och dels avser sälja stora delar av ägandet i Millicom genom i första hand en öppen försäljning. Kvarvarande del av Millicom skulle delas ut till befintliga aktieägare i Kinnevik vilket skulle sätta punkt för en 30-årig investering.

Bolagets vd Georgi Ganev menade att syftet med en sådan transaktion är att frigöra kapital för den privata tillväxtportföljen, vilket skulle ses som nästa steg i förändringen av Kinnevik efter att tidigare ha sålt skogsindustriföretaget Korsnäs för fem år sedan, vilket länge var koncernens kassako.

Men i torsdags kom beskedet att man backar från planerna helt plötsligt då priset på Millicom inte varit önskvärt från investerarhåll. Det fick Millicom att stiga rejält på börsen och Kinnevik att tappa några procent. Kritik kom från investerarhåll efter det abrupta beskedet men ledningen för Kinnevik förklarar det med att man vill se ett högre värde på Millicom innan man stänger böckerna.

Innehavet i Millicom är värt runt 19 miljarder kr idag. Den största risken med en sådan försäljning är att koncernen blir mer sårbar i sämre konjunkturlägen där mindre väletablerade aktörer kan behöva större kapitalbehov i sina expansiva lägen, samtidigt som utdelningspolicyn för 2020 och framåt skulle förändras till det sämre p.g.a. större exponering mot privata tillväxtbolag i expansionsfas. Å andra sidan frigörs kapital för att accelerera investeringstakten i nya snabbväxande digitala bolag.

Nu verkar Kinnevik vilja sälja Millicom och det är väl en tidsfråga när så sker. Med Millicom ute ur bilden så blir Zalando och Tele2 än viktigare innehav. Medan Tele2 är en relativt stabil pjäs i portföljen så är Zalando fortsatt tillväxtraketen även om 2018 visade på en svagare utveckling. Zalando presenterade sitt helårsresultat i slutet av februari och har även haft en kapitalmarknadsdag där man presenterade nya strategiska prioriteringar framöver.

Trots en svacka under 2018 så gjorde Zalando en comeback under Q4 där man växte intäkterna med 25 procent kombinerat med en rörelsemarginal på 7 procent. För att lyckas bibehålla hög tillväxt så kommer Zalando att vidareutveckla sin onlineplattform för fler unika erbjudanden åt de mest lojala kunderna samt lansera ett partnerprogram där olika ”brands” kan säljas direkt via Zalandos plattform. Under 2018 så var mer än 250 partners integrerade med Zalandos partnerprogram, vilket förväntas öka kraftigt de kommande fem åren.

Analytikerkåren skissar på en helårstillväxt kring 20 procent i år och räknar försiktigt med en rörelsemarginal på 2,2 procent (3,3). Det ger en värdering ev/ebit på närmare 60. Under de kommande två åren fram till 2023/24 ovan så förväntas rörelseresultatet dock stärkas med 30-40 procent per år utifrån ovan initiativ. Det gör att ev/ebit sjunker till runt 40 år 2020, vilket gör värderingen kanske lite mer rimlig även om det förstås ligger höga förväntningar inbakade i många år framöver.

Man ska dock komma ihåg att Zalando har drygt 5 procent av den adresserbara fashionmarknaden varav online står för runt 25 procent. Med en allt större skara av kunder som väljer online framför fysiska butiker så kan Zalando fortsätta växa starkt i många år framöver.

Kinnevik har i övrigt flera dolda onoterade pärlor inom framförallt e-handel och marknadsplatser (Global Fashion Group, Home24 och Quikr) men även finansiella tjänster (Betterment, Bayport, BIMA) och hälsovård (Babylon och Livongo). Detta är bolag som utmanar befintliga affärsmodeller genom framför allt ökad pristransparens och tillgänglighet. Många av dessa är dock i en tillväxtfas och tjänar inga stora pengar ännu, men potentialen är likväl hög på sikt.

Och givet att skuldsättningsgraden i Kinnevik är mycket sund med en kvot på 4,5 procent i förhållande till portföljvärdet (målet är maximalt 10 procent) så finns tillräckligt med finansiella muskler att fortsätta investera i portföljinnehaven samt därutöver utnyttja konjunktursvackor för att hitta nya köplägen.

Allt sammantaget så känns Kinnevik som en bra kandidat i en långsiktig portfölj, oavsett vad som händer med Millicom. Även om de investeringar man gör i privata snabbväxande digitala bolag kostar mer än vad det smakar just nu så kan investeringarna betala sig rikligt på sikt för den med is i magen. Detta, i kombination med en hög substansrabatt, gör att vi sätter köp.

Den här texten publicerades i tidningen Börsveckan i nummer 25 den 17 juni. Läs mer om Börsveckan.

")