Fönstertillverkaren Inwidos aktie har halverats på två år. Minskat byggande har satt stopp för tillväxten och de underliggande resultaten har de senaste åren marscherat på stället.

Koncernen har försäljning och tillverkning över stora delar av norra europa. Sverige och Finland är starka marknader och utgör tillsammans med Norge region Nord inom Inwido. Danmark, Storbritannien, Irland och Polen utgör stommen i region Syd. Region Nord har de senaste tolv månaderna svarat för 60 procent av omsättningen medan region Syd svarat för 60 procent av det justerade rörelseresultatet.

Att lönsamheten är så mycket bättre i region Syd beror till stor del på att andelen försäljning till konsument är betydligt högre där än i Nord. Försäljning till industriella kunder som hustillverkare och byggbolag ger stora volymer men låga marginaler. För Inwido är det som regel bättre att sälja 2-3 fönster i taget till privatpersoner men till betydligt bättre priser.

I region Syd svarar konsumenter för nästan 95 procent av omsättningen medan andelen i Nord är 60 procent. Inwidos klara fokus ligger på konsumentmarknaden och målet är att öka andelen konsumentförsäljning i Nord.

Det kraftigt minskade bostadsbyggandet i Sverige de senaste åren driver på förflyttningen till konsumentmarknaden. Övergången är dock jobbig då det är stora volymer som försvinner. Ifjol rapporterade region Nord en organisk tillväxt på -4 procent med en svag avslutning på året. Trenden har fortsatt i det första kvartalet i år med en underliggande försäljningsutveckling på -8 procent. Det minskade industriella byggandet blir extra kännbart under vintermånaderna då konsumentmarknaden är obefintlig.

De lägre volymerna i kvartalet påverkade lönsamheten negativt, framför allt i Sverige och Finland. Inwido investerar dessutom i IT-system i dessa båda länder vilket innebär extra kostnader.

Bättre utveckling hade region Syd där även Inwidos e-handel ingå. E-handel växer även i fönsterbranschen och tillväxten online i första kvartalet var 33 procent. Den kanalen svarar nu för 9 procent av omsättningen i Inwido.

Underliggande rapporterade region Syd en tillväxt på 10 procent. Lönsamheten stärktes i kvartalet och det justerade rörelseresultatet steg 126 procent. Det är framför allt Danmark som visar en stark utveckling.

Det balanserade upp utvecklingen för koncernen som helhet men det justerade rörelseresultatet landade ändå 20 procent lägre än motsvarande kvartal i fjol. På sista raden var dock resultatet faktiskt något högre än för ett år sedan.

Orderstocken vid kvartalets utgång var, räknat i kronor, i princip oförändrad jämfört med för ett år sedan. I region Nord minskade den med 13 procent medan den ökade med 30 procent i Syd.

Utsikterna framöver är fortsatt blandade enligt vd Henrik Hjalmarsson. Industrimarknaderna i Sverige och Finland visar få tecken på en återhämtning. Konsumenternas vilja att investera i nya fönster och dörrar lär framöver fortsatt hänga på hushållens framtidsoptimism och syn på bopriser och arbetsmarknad. En fördel är att räntorna ser ut att förbli låga under överskådlig tid.

Förutsättningarna i Danmark är stabila och behoven av investeringar i bostäder är stor på många håll i Europa.

Fönstermarknaden är väldigt fragmenterad och lokal till sin natur. Preferenser vad gäller material och utseende skiljer sig åt från land till land och det finns inga direkta standard vad gäller mått. Det gör det svårt att utvinna synergier ur en internationell produktionsstruktur.

Inwido har tillverkning vid 32 anläggningar just av den anledningen. Bolaget har under några år jobbat med att så långt det går konsolidera produktion och logistik men sedan i fjol har fokus skiftat. Under ett program som kallas Simplify ska verksamheten nu decentraliseras mer och beslutsfattande och resultatansvar flyttas ut i dotterbolagen. Det förväntas leda till en mer snabbfotad organisation och bättre tillväxt framöver.

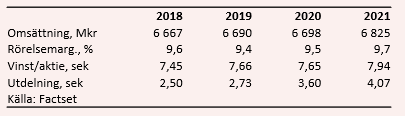

Målsättningen är fortsatt att växa snabbare än de relevanta marknaderna och att nå en justerad rörelsemarginal på 12 procent. På rullande tolv månader är marginalen för tillfället 9,6 procent.

De analytiker som bevakar Inwido är inte jätteoptimistiska om de närmaste åren. Omsättningen väntas vara i princip oförändrad såväl under 2019 som 2020.

Inte heller lönsamheten väntas förbättras och vinsttillväxten de närmaste åren blir därför obefintlig. Vinsten per aktie väntas landa på 7,66 kronor innevarande år och på 7,65 kronor nästkommande år. Med nuvarande aktiekurs ger de estimaten p/e-tal på strax under 9 för de båda närmaste åren.

Inwido delade ut 2,50 kronor per aktie för 2018. För de båda närmaste åren väntas utdelningarna höjas kraftigt: 2,73 för 2019 och 3,60 kronor för 2020. Infrias de prognoserna blir direktavkastningarna för de båda åren 4,0 procent respektive 5,3 procent.

Inwido-aktien har som sagt gått svagt under lång tid. Estimaten har sänkts kraftigt men kursen har fallit snabbare och värderingen har rasat. De rullande framåtblickande p/e-talen var i slutet av förra året nere under 8 och där någonstans ser aktien ut att ha hittat en botten. Kursutvecklingen i år har varit bättre och aktien står i skrivande stund på plus 22 procent för året. Särskilt juni har varit stark och aktien har de senaste dagarna haft bra spring i benen.

Inwido är inte den mest likvida aktien på Stockholmsbörsen och det räcker med att någon lite större aktör bestämmer sig för att ta en position för att kursen ska tryckas upp. Det är därför vanskligt att dra några långtgående slutsatser av de senaste veckornas starka utveckling. Det ser dock ut som att säljarna äntligen börjar ta slut och aktien har varit stabil under 2019.

Läget i Sverige är onekligen fortsatt tufft för Inwido. Bolagets geografiska bredd stabiliserar dock utvecklingen precis som den ska. Framför allt Danmark har varit en stark marknad för Inwido i många år nu.

Det som talar för ett köp i Inwido är framför allt den låga värderingen. Kan bolaget hålla vinsterna på nuvarande nivå är den rejält billig. Det gör också att bolaget brukar nämnas som en uppköpskandidat.

Den låga värderingen till trots får risken sägas vara hög i Inwido-aktien. Kursen har repat sig och om halvårsrapporten visar på nya vinstfall kan reaktionen bli sur. Med det sagt tycker vi dock att den är värd en chansning. Rekommendationen blir köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Inwido | Köp | 69,30 | - |