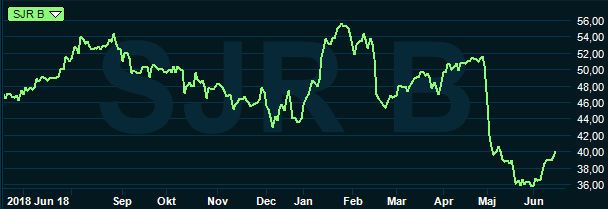

Kursraketen SJR in Scandinavia har tappat lyftkraft. Bemanningsbolagets tillväxt bromsade in under andra halvåret i fjol och de senaste kvartalen har även rörelsemarginalen fallit. De två senaste rapporterna från bolaget har tryckt tillbaka aktien med cirka 25 procent.

Den vikande lönsamheten och den sämre tillväxten går hand i hand. SJR har byggt upp organisationen för tillväxt och när den uteblir får bolaget sämre täckning för sina ökade kostnader. Tillväxtsatsningarna har skett på många områden. Dels geografiskt framför allt i områdena Syd och Väst och dels verksamhetsmässigt inom IT samt HR och Supply Chain som är relativt nya områden.

SJR startades 1993 av vd Per Ogunro och har sin grund i uthyrning och rekrytering av specialister inom ekonomi, bank och finans. Verksamheten har under många år växt starkt under hög lönsamhet. Konkurrensen är dock hård i sektorn och inträdesbarriärerna låga. Lönsamma områden lockar därför snabbt till sig nya aktörer och SJR måste vara på tårna för att slå vakt om sin marknadsposition.

Fjolåret var hektiskt för bolaget då dels ovanstående tillväxtsatsningar genomfördes samtidigt som verksamheten i Stockholm konsoliderades då dotterbolaget SW (Students and Workers) införlivades i SJR.

SW har historiskt haft mer fokus på enklare tjänster medan SJR satsat på uthyrning och rekrytering av chefer och specialister. Genom att slå ihop de båda verksamheterna blir SJR en helhetsleverantör och man kan även tydligare fokusera på specialisering vilket alltjämt är bolagets huvudfokus.

Arbetet med att foga samman de båda verksamheterna tog enligt Per Ogunro en hel del kraft och energi under fjolåret. Det påverkade även lönsamheten negativt även om det inte märktes förrän mot slutet av året då även tillväxten bromsade in.

I det första kvartalet rapporterade två av SJR:s tre geografiska områden negativ tillväxt i omsättning och orderingång. Kostnaderna för bland annat lokaler och bemanning har samtidigt ökat för att understödja fortsatt tillväxt. Marginalerna pressas därmed och SJR jobbar hårt för att vända trenden och växa i sin nya kostnadskostym.

Även verksamheten inom SJR IT var ett sänke med negativt resultat i kvartalet. Den nuvarande affärsmodellen har inte fungerat då verksamheten varit allt för snäv. Erbjudandet breddas nu för att bättre likna övriga SJR.

Förutom omstruktureringar och interna tillväxtsatsningar genomförde SJR under fjolåret även sitt första företagsförvärv. Women Executive Search, WES, köptes i slutet av förra året från grundarna för maximalt motsvarande 48 Mkr i kontanter och aktier. Bolaget är fokuserat på rekrytering av kvinnor till ledarpositioner och styrelser. WES hade 2017 en omsättning på 21 Mkr med en vinstmarginal på 22 procent att jämföra med SJR:s 385 Mkr och 8 procent.

Rekrytering är mer kritiska och avancerade uppdrag och håller därför som regel en klart bättre lönsamhet än uthyrning vilket också syns i de båda verksamheternas vinstmarginaler. Under fjolåret svarade rekryteringsuppdrag för 12 procent av omsättningen i SJR. I årets första kvartal hade andelen, i och med tillskottet av WES, ökat till 17 procent.

Trots det backade rörelsemarginalen i kvartalet till 6,4 procent från 10,7 i jämförelsekvartalet för ett år sedan. Omsättningen ökade med en knapp procent men rörelseresultatet backade med 40 procent. Vinst per aktie föll med ungefär lika mycket.

Per Ogunro skrev i sitt vd-ord att orderingången förbättrats efter kvartalets utgång och hans bedömning var att årets andra kvartal skulle medföra en förbättring av rörelsemarginalen jämfört med det första kvartalet.

Per Ogunro

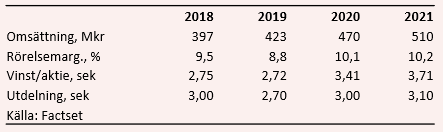

Enligt databasen Factset väntas SJR uppvisa negativ vinsttillväxt även i de två närmaste kvartalen. Förhoppningen är dock att bolaget ska vara tillbaka på banan igen i det fjärde kvartalet som spås bli starkt. Det lyfter i så fall helårsresultatet nästan hela vägen upp till fjolårets nivå.

För åren 2020 och 2021 är prognoserna en återgång till närhistoriska nivåer för tillväxt och lönsamhet. Infrias förväntningarna ligger p/e-talet för 2020 i skrivande stund på 11,6.

Konsultverksamheter har normalt sett låga fasta kostnader och obefintliga investeringsbehov. Det öppnar för starka kassaflöden och höga utdelningar. Att vinsterna dessutom tenderar att värderas relativt lågt innebär hög direktavkastning. I SJR väntas direktavkastningen de närmaste åren uppgå till 6,8 procent respektive 7,6 procent.

Att konsulter och bemanningsbolag brukar värderas relativt lågt beror på att verksamheten är konjunkturkänslig. Konsulter är de första som får lämna organisationerna när tiderna blir sämre. Bemanningsbolagen säger sedan själva upp övertalig personal men det uppstår som regel ett glapp där marginalerna pressas.

SJR:s tillväxt har fallit ned mot nollstrecket 3-4 gånger de senaste tio åren. Med undantag från finanskrisen har marginalen klarat sig bra även under sämre år men resultatet föll även 2012 och var oförändrad 2016. Kring de åren saknade även SJR-aktien lyftkraft.

Resultatet för SJR backade i fjol med 7 procent och väntas i år i bästa fall bli ungefär oförändrat. Aktien har de senaste 18 månaderna varit volatil men slutade fjolåret i princip oförändrad och står på minus 10 procent för 2019.

Det är svårt att ha någon uppfattning om när den nuvarande svackan bryts för SJR. Bolaget pressas för närvarande av både interna och externa faktorer. Per Ogunro flaggar som sagt för att orderingången förbättrats efter kvartalets utgång men det gjorde han även i bokslutsrapporten för 2018.

SJR-aktien har fallit kraftigt på kort tid men sikten framåt är lite för dålig för att vi ska känna oss sugna på ett köp redan nu. Vi vill gärna se ett trendbrott först. Rekommendationen stannar vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Ogunsen B | Neutral | 40,20 | - |