“Köp vid ljudet av kanoner och sälj till ljudet av trumpeter”, säger ett berömt uttryck av finansmannen Nathan Rothschild.

Det som ligger bakom är att investerarna brukar överreagera på nyheten om en kommande konflikt, vilket leder till lägre aktiekurser och lägre värderingar samtidigt som de likaså brukar överreagera på den positiva nyheten att kriget är över.

Nathan Rotschild.

Det sägs att Rothschild även myntade uttrycket: "Köp när det flyter blod på gatorna". Sannolikt kan uttrycket inte tillskrivas honom men andemeningen att det kan löna sig att gå emot marknaderna stämmer in på honom.

Nathan Rothschild var aktiv under Napoleonkrigen som pågick 1803-1815. Han var sin tids rikaste människa. Född i Frankfurt, men bosatt i England. Han arbetade inom finans- och textilindustrin.

Rothschilds gynnades särskilt av Napoleons nederlag eftersom kontinentalsystemet bröts. Kontinentalsystemet var en total handelsblockad gentemot Storbritannien i syfte att knäcka landets ekonomi. Blockaden infördes efter Frankrikes nederlag i sjöslaget vid Trafalgar 1805.

Londonbörsen var i hög grad påverkad av konflikten. Det gick ständigt rykten om Napoleons förlust långt innan det skett som ena dagen fick kurserna att stiga och andra dagen att sjunka när de inte visade sig stämma.

Napoleon I Frankrikes kejsare från 2 december 1804 till 6 april 1814.

Måndagen den 21 februari 1814 skedde "The Great Stock Exchange Fraud", då tre handlare lyckades sprida ryktet att Napoleon hade mördats. Det fick börsen att rusa. Redan på kvällen avslöjades dock manipulationen och handlarna arresterades och dömdes.

De vetenskapliga artiklar som skrivits om krig och börsutvecklingen visar att marknaderna i regel tolkar situationen negativ så länge som risken finns att det kan bli krig.

Alltså så länge som det fortfarande råder osäkerhet. De flesta stora konflikter under det senaste århundradet har föregåtts av sjunkande aktiekurser.

Så var till exempel fallet inför andra världskriget, Vietnamkriget, Gulfkriget, Irakkriget och kriget i Afghanistan, då de ledande amerikanska indexen Dow Jones respektive S&P 500 i första fasen backade för att sedan stiga tydligt i samband med krigsutbrotten.

Om och när ett krig sedan bryter ut tolkas det oftast som positivt av marknaden. Undantagen är krig som kommer oväntat.

Konflikten mellan USA och Irak började med att Irak oväntat invaderade Kuwait den 2 augusti 1990. Det ledde till fallande börskurser. S&P 500 föll cirka 15 procent under de efterföljande veckorna.

När USA väl drog igång motanfallet mot Irak i form av "Operation Desert Storm" i januari 1991 vände börsen tvärt upp och vi fick ett så kallat börskrigsrally.

Under perioden januari 1991 till april steg det amerikanska storbolagsindexet med cirka 20 procent.

Nedgången vid Iraks invasion av Kuwait från augusti 1990 samt uppgången i samband med Gulfkriget 1991 för S&P500.

Den typen av börseufori i samband med ett krigsutbrott händer dock enbart vid konflikter som varit väntade och där marknadsaktörerna hunnit förbereda sig, enligt studien War and the World Economy.

Det kan vara så att starten på konflikten tar bort osäkerheten som funnits och att kostnaden för konflikten bedöms som lägre än effekterna av status quo.

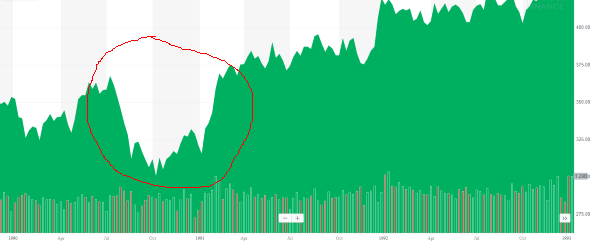

Den 20 mars 2003 inleddes den amerikanska invasionen av Irak. Redan den 9 april intogs huvudstaden Bagdad och Saddam Husseins regim störtades.

Veckorna och dagarna innan invasionen nådde börsen en långsiktig botten, där toppen utgjordes av It-bubblan år 2000.

Cirkeln visar S&P 500 före och efter Irakkriget 2003.

Från den här nivån runt 890 för S&P500 steg index utan några stora avbrott upp till 1500-nivån. Uppgången avbröts av finanskrisen 2008, då index som lägst rasade ner till 683 den 3 februari 2009.

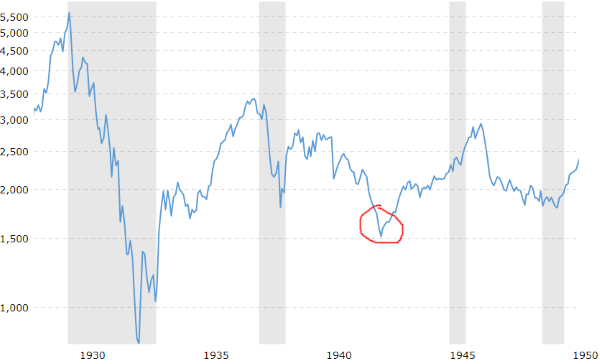

Krig som är förväntade av marknaden får alltså vanligtvis börskurserna att stiga när de väl bryter ut. Motsatsen är krig som är oväntade. Ett exempel på det är Koreakriget som marknaden inte räknat med.

Koreakriget började med Nordkoreas invasion av Sydkorea i slutet av maj 1950. När det blev känt föll S&P500 med 5 procent samma dag. Marknaden fortsatte också ner under de kommande månaderna.

S&P500 i samband med Koreakriget 1950. Börsen bottnade i juli 1950.

Andra världskriget är lite speciellt eftersom det för amerikansk del inte startade förrän efter det japanska anfallet på den amerikanska marinbasen Pearl Harbor den 7 december 1941, vilket fick USA att fullt ut engagera sig i andra världskriget.

Samma dag som anfallet skedde föll börsen 3 procent. Amerikanska börsen vände upp under 1942 och fortsatte sedan stiga tydligt fram till 1946.

När andra världskriget bröt ut den 1 september 1939 i samband med Tredje rikets invasion av Polen och krigsförklaringarna från Frankrike och England den 3 september var den initiala marknadsreaktionen på New Yorkbörsen positiv, men i takt med att kriget utökades sjönk börsen och vändningen upp kom i samband med USA:s inträde på krigsskådeplatsen.

Cirkeln markerar Dow Jones vändning strax efter attacken på Pearl Harbor.

Det finns flera teorier om varför börserna generellt tolkar utbrottet av krig som positivt. Det handlar om allt från att krig är en form av stimulanspaket till att marknaden brukar spå att krigen blir korta och därför inte så kostsamma.

En annan förklaring är att krig i sig är inflationsdrivande och aktier är ett sätt att skydda sig mot inflation. Ingen har dock kunnat ge någon uttömmande förklaring.

Man skulle också kunna tro att vissa sektorer som vapenaktier går extra bra i tider av krig och att exempelvis reserelaterade aktier som flygbolagsaktier går sämre. Faktum är att de undersökningar som gjorts visar att just flygaktier överpresterar index i tider av krig medan vapenaktier följer indexutvecklingen.

Närheten till krigsskådeplatsen och krigets omfattning har också stor betydelse. Utvecklingen på Londonbörsen var exempelvis inte positiv i samband med andra världskrigets utbrott den 1 september 1939. Efter det framgångsrika tyska fälttåget mot Frankrike 1940 var risken att Storbritannien skulle förlora signifikant, vilket avspeglades i börskurserna.

Fram till det tyska nederlaget vid Stalingrad vintern 1942/43, då general Friedrich Paulus och den sjätte armen maldes sönder i stadens ruiner var en tysk seger i andra världskriget inte utesluten.

Det gäller också att hålla sig på någon av de segrandes börser. Den som till exempel köpte in sig på Wienbörsen i kejsardömet Österrike-Ungern i samband med utbrottet av första världskriget den 28 juli 1914 fick vänta i hela 97 år innan han fick tillbaka pengarna.

Följ mig på Twitter

Följ Placera på Facebook , LinkedIn,Twitter YouTube och på Soundcloud